城商行王者归来:南京银行营收净利均创新高 存款余额破万亿

在复杂多变的外部环境下,中国银行业顶住压力,总体呈现恢复性增长态势,资产规模稳步扩张,盈利水平持续改善。作为城商行标杆,南京银行更是交出了一份超预期的高质量业绩答卷。

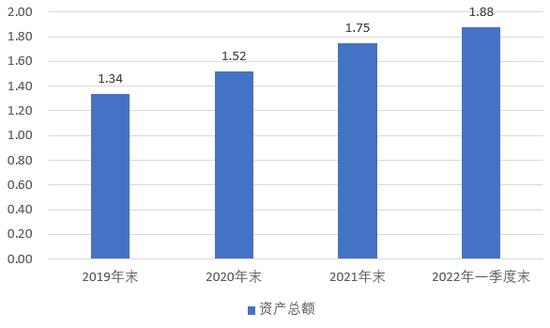

4月15日,南京银行正式发布2021年年报暨2022年一季报。截至2021年末,该行资产总额超1.74万亿元,保持了两位数的增长,较上年增长15.28%;存款跨越万亿元大关,达到1.07万亿元,较上年增长13.26%;贷款超7900亿元,较上年增长17.16%。同时,其营业收入、净利润创出历史新高,且均实现两位数增长。

截至2022年一季度末,南京银行资产总额进一步增至1.88万亿元,当季营业收入、净利润增幅均超过20%。在盈利能力提升的同时,该行不良贷款率进一步压降至0.9%,资产质量稳中向好。

南京银行资产总额变化(单位:万亿元)

数据来源:南京银行2021年年报和2022年一季报

在4月20日召开的业绩说明会上,当谈到南京银行业绩增长的内在驱动力时,行长林静然用一句话进行了概括:“就是认真践行我们的战略和五年规划。”

据了解,南京银行以五年战略规划(2019-2023)为引领,聚焦客户与科技两大主题,深入推进“大零售”和“交易银行”两大战略,金融科技赋能引领公司金融、零售金融、金融市场三大业务板块齐头并进,力求打造“商行+投行+交易银行+私人银行”综合化经营模式。

盈利加速业绩超预期

南京银行立足江苏,服务辐射长三角及北京地区,经过26年的经营发展,已成长为一家公司治理完善、经营特色鲜明、综合实力突出、质量效益优良的商业银行。

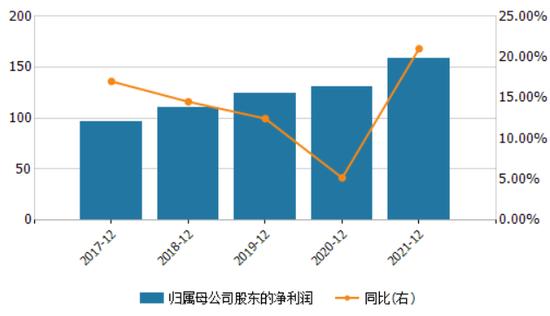

2021年,该行实现营业收入409.25亿元,同比增长18.74%;实现归属于母公司股东的净利润158.57亿元,同比增长21.04%;每股收益1.54元,同比增长14.93%。

南京银行营业收入及增长率(单位:亿元)

南京银行归母净利润及增长率(单位:亿元)

数据来源:Wind

具体来看,其营业收入中,利息净收入271.03亿元,较去年增加34.09亿元,同比上升14.39%,在营业收入中占比66.23%,同比下降2.52个百分点;非利息净收入138.22亿元,较去年增加30.50亿元,同比上升28.32%,在营业收入中占比33.77%,同比上升2.52个百分点。

从盈利能力来看,各项指标均有所提升。2021年,南京银行净息差为1.88%,较上年上升0.02个百分点;净利差为2.02%,较上年上升0.03个百分点;总资产收益率0.97%,较上年末上升0.05个百分点;加权平均净资产收益率14.85%,较上年末上升0.53个百分点。

值得一提的是,2022年一季度,南京银行业绩更是跑出加速度,实现营业收入122.77亿元,同比增长20.39%;实现归母净利润50.15亿元,同比增长22.33%。

一方面,该行在资产总量稳定增长的基础上,资产结构有所调整,非生息资产规模和非息收入同比增长明显,除手续费及佣金净收入以外的其他非息收入33.9亿元,同比增长133.95%;另一方面,其手续费及佣金净收入为19.88亿元,同比增长11.2%,在营业收入中占比16.19%,主要贡献来源是理财业务与投资银行业务。

资产质量方面,南京银行不良率持续处于低位,2021年末为0.91%,今年一季度末继续压降至0.9%。同时,拨备覆盖率2021年末为397.34%,今年一季度为398.41%,上升1.07个百分点,风险抵御能力进一步巩固。

《投资者网》注意到,在南京银行年报和一季报业绩出炉后,各家研究机构纷纷给出乐观评级。

其中,申银万国证券研报显示,南京银行一季度营收表现亮眼、信贷高增,制造业等实体企业已成为对公投放主要驱动;新设支行在存贷两端均已有突出贡献。规模快速扩张下,其资产质量继续向好,信用成本下行有望持续支撑利润释放。

中信建投证券研报也认为,南京银行在2021年业绩高增的基础上,2022年一季度业绩进一步提速,营收、净利润增速均超20%,同时资产质量进一步夯实,网点布局扩张速度和成效显著,大零售战略纵深推进。在稳增长和信贷需求巨大结构化差异下,一季报业绩已经展现出南京银行作为重点区域的优质城农商行,信贷需求和投放增速始终强劲,全年规模保持快速扩张的确定性极强。

增设网点驱动业务增长

“根据网点新增计划,到2023年底全行主要在江苏省内新设100家网点,同时配套2000人满足新设网点的需要,从而让南京银行的网点总数突破300家,在江苏省内实现所有县域的全部覆盖,发达县域做到1+1。”

在4月20日的业绩说明会上,南京银行董事长胡升荣上面这番话引起了市场的关注。他表示,新设100家网点可以为零售业务提供更好的服务平台,让小微业务有附近网点的支撑,增加实体网点能更好回归客户和服务的本源,有利于南京银行下一步的可持续发展。

事实上,南京银行具有雄厚的区位优势,主体经营区域所在的长三角地区是中国经济发展最活跃、开放程度最高、创新能力最强的区域之一,是长三角区域一体化发展战略、长江经济带发展战略等重大国家战略叠加实施的重点区域,具有丰富的客户资源和广阔的发展前景。

依托区位优势,南京银行积极融入国家战略布局和地方发展规划,投身“强富美高”新江苏建设,紧紧围绕高质量发展理念,实现与实体经济共荣共赢共成长,网均产能在同业中保持领先水平。

年报显示,该行江苏省内县域支行覆盖度从2020年末的80%提高至2021年末的90%,全行营业网点总数达到215家。

2021年该行在8地合计新设15家支行,并将在2022年落地新设47家支行。值得一提的是,今年一季度15家新设支行新增存款和贷款占全行比例分别达11.5%和25.3%。可以看出,新设支行在存贷两端贡献突出,已经给南京银行带来新的增长驱动。

大零售战略2.0纵深推进

面对复杂多变外部环境和市场需求,南京银行积极把握市场机遇,扎实推进战略转型。其中,大零售战略2.0改革纵深推进,队伍增配和产能提升取得积极成效,零售存贷款贡献持续提升。

2021年末,其零售贷款占比较年初提升0.6个百分点至30.1%,零售存款占比较年初提升0.7个百分点至22.4%;零售AUM达5667亿元,增速达16.35%,今年一季度末增至6117.76亿元。

同时,零售客户总量2362.65万户(不含互金平台客户),增幅9.32%。其中,私钻客户规模达到34291户,增幅13.31%;财富客户规模达到57.14万户,增幅12.44%。

在财富管理上,南京银行将私行升级为总行一级部门,致力于将私人银行业务打造成为全行的“资产配置中心”“利润中心”“公私联动中心”,做精客群,做强专业,科技赋能,通过有效的资产配置和专业的金融服务,为客户创造价值。

为促进零售财富业务发展,该行优化组织架构,在持续加强分行私人银行中心建设的基础上,以支行网络为依托,配置专业的私行顾问队伍,稳步打造私人银行业务的支行主战场。

在零售贷款上,南京银行持续完善“以客户为中心”的零售贷款产品体系,加快构建住房、消费和经营性贷款“三驾马车”协同发展的新格局,业务规模、结构、质量和效益呈现均衡发展的良好态势。

围绕着“智能化、数字化、开放化”,积极拥抱数字化发展趋势,南京银行推出的数字信用卡N Card深受大众欢迎。2021年末,该行信用卡累计发卡153.71万张,增幅90.4%;其中上线10个月的N Card发卡规模突破58万张。截至2022年3月末,N Card发卡规模突破74万张。

此外,南京银行对苏宁消费金融有限公司(下称“苏宁消金”)控股权收购的进展情况也备受投资者的关注。

3月8日,南京银行公告称,拟于近期收购苏宁消金其他股东持有的合计41%股权,本次收购完成后,南京银行持有苏宁消金股权比例由15%增至56%,获得苏宁消金的控股权。

对此,南京银行董事长胡升荣在业绩说明会上表示:“从南京银行的战略发展来看,也从苏宁消金目前的经营状况来看,我们和法国巴黎银行作为股东,有必要来收购苏宁消金的一部分股份,这样有利于南京银行零售战略的发展,同时也有利于把南京银行深耕多年的消费金融业务继续做大做强。”

他同时透露,“目前对于苏宁消金的收购还需等待监管部门的批准,交割完成后南京银行将在业务模式、业务发展规划、内部机构等方面做出一系列安排,进一步释放公司消费金融经营优势。今年苏宁消金的主要任务是稳定,把基础工作做好,明年要实现比较大的发展。”

中信建投证券研报预计,在零售客户稳定增长、N Card信用卡获客体系日益完善、苏宁消金股权收购迅速落地、财富和私钻客户快速增长的多层次贡献下,南京银行大零售战略成效和业绩贡献将更加凸显。

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高