自5月底被“央妈”重罚后,6月初,杭州银行(600926.SH)又收罚单。

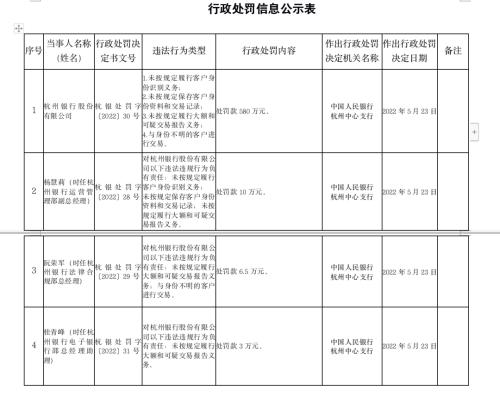

5月31日,据央行杭州中心支行披露,杭州银行因违反洗钱法相关规定被罚580万元,3名相关责任人同时领罚。这是该行近半年来第二张百万级罚单。而之后的6月10日,杭州银行北京丰台支行又因贷款违规,被北京银保监局责令改正并罚款40万元。

作为万亿城商行俱乐部的一员,该行今年一季度营业收入和净利润均保持增长,但资本充足指标全线下降,核心一级资本充足率较年初下降26个百分点至8.17%,已逼近监管红线(7.5%),且在A股上市城商行中排名垫底。

01

又收大额罚单

在业绩增长的另一面,杭州银行备受投资者关注的问题是,屡次因违规收到数额不低的罚单。

6月10日,因个人贷款业务严重违反审慎经营规则,北京银保监局向杭州银行北京丰台支行开出罚单,责令改正并罚款40万元。

5月31日,央行杭州中心支行披露的一则罚单显示,杭州银行因违反洗钱法相关规定被罚580万元,3名相关责任人同时领罚。涉及的违法行为事实包括:未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定履行大额和可疑交易报告义务;与身份不明的客户进行交易。

另外,时任杭州银行运营管理部副总经理杨慧莉,对该行“未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定履行大额和可疑交易报告义务”的违法违规行为负有责任,被人民银行杭州中心支行罚款10万元。

值得注意的是,这是杭州银行近半年来领到的第二张百万级罚单。今年2月25日,杭州银行深圳分行因“贷前调查不尽职,贷款资金被挪用”的违法违规行为被罚300万元,相关责任人叶柳伟罚款8万元。

杭州银行2022年年初即收300万罚单

数据来源:Wind

02

核心一级资本充足率下滑

近几年来,该行融资规模不断创新高,自2016年上市至今五年多,该行累计融资规模达到约571亿元,除2018年外每年都有融资。

具体来看,2016年10月该行IPO首发募集36.11亿元,补充核心一级资本。2017年8月,杭州银行在全国银行间债券市场发行二级资本债80亿元,同年12月非公开发行不超过1亿股优先股,募集资金总额为100亿元,用于补充其他一级资本。2019年5月,该行发行100亿元二级资本债。2020年1月,该行发行无固定期限资本债券70亿元,用于补充其他一级资本;当年4月再次非公开发行不超过8亿股人民币普通股(A股),募资不超过72亿元,用于补充核心一级资本。2021年,发行150亿元可转换债券。

这些融资中,可以补充核心一级资本的包括IPO首发的36.11亿元,以及2020年非公开发行的72亿元。2021年150亿可转债转股后可以补充核心一级资本,然而该可转债的转股率并不高。

杭州银行可转债转股受投资者关注

数据来源:Wind

就是这样如火如荼的融资计划之下,杭州银行的资本充足率相关指标在A股上市城商行中仍难言乐观。

截至2022年一季度末,杭州银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.08%,10%和8.17%,均比年初有所减少。

杭州银行资本充足相关指标趋势

数据来源:Wind

其中,8.17%的核心一级资本充足率,较年初下降了26个百分点,已逼近监管红线(7.5%),在A股上市城商行中排名垫底。

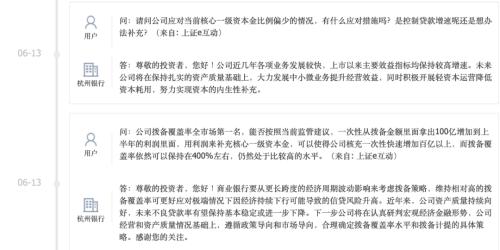

此外,杭州银行的核心一级资本充足率也受到了投资者的关注,在互动平台,有投资人询问是否会“控制贷款增速”,还有投资者建议拿出部分拨备金额补充核心一级资本。

投资者互动

数据来源:同花顺

03

减值损失计提激增

2022年一季度,杭州银行业绩表现不错,实现营业收入87.69亿元,同比增长15.73%,归母净利润33.09亿元,同比增长31.39%。

另外,截至2022年一季度末,杭州银行拨备覆盖率为580.09%,较上年末上升12.38个百分点。

近日,国常会提出“鼓励拨备水平较高的大型银行有序降低拨备率”,银保监会提出“鼓励拨备较高的大型银行及其他上市银行逐步回归至合理水平,提高服务实体经济能力”。

根据2020年疫情期间,银保监会下发的《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》,对中小商业银行贷款损失准备监管要求进行阶段性调整,相关银行拨备覆盖率监管要求由120%-150%调整为100%-130%,也就是说,杭州银行580%的拨备覆盖率,是监管要求的5-6倍。

Wind数据还显示,近几年来,杭州银行的信用减值损失常年保持在较高水平。

2017年至2020年,杭州银行的信用减值损失分别为45.26亿元、60.10亿元、77.63 亿元和99.59亿元,而2021年这一数值更是增长到了105亿元,较上年增加 5.41 亿元,同比增长 5.44%,已超过2021年全年92.61亿元的归母净利润。

在信用减值损失上升、融资规模不断扩大的情况下,杭州银行如何解决资本金之渴,仍是市场关注的问题。

关键词阅读:杭州银行

- 海外染料巨头申请破产消息持续发酵,国内高性能有机颜料厂商有望受益

- 北方稀土5月稀土产品挂牌价格上涨,中重稀土供给刚性更强价格或有领先修复的可能

- 化工主动补库期渐至,关注三大方向

- 醋酸价格继续上涨,醋酸景气周期上升

- 商业卫星服务商获5亿元巨额融资,行业高景气下四个方向可以重点关注

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位