随着监管红利和机制红利逐渐消散,当初炙手可热的民营银行,如今日子到底过得怎么样?

2014年春末,经过反复斟酌,一项重磅金融创新方案获得高层同意,这就是外界瞩目已久的首批自担风险的五家民营银行试点方案。

彼时,阿里巴巴、腾讯、万向、均瑶、复星等一众民营资本摩拳擦掌,投身于发起筹建民营银行的大潮当中。

作为先行者,前海微众银行、天津金城银行、温州民商银行、浙江网商银行和上海华瑞银行,是第一批率先获批开业的民营银行。

破冰至今,历时八个年头的民营银行,阵容也从最初的5家扩充到了19家。

只不过,随着监管红利和机制红利逐渐消散,这些当初炙手可热的民营银行,如今日子到底过得怎么样?

01

生存维艰

8月11日,随着红旗连锁2022年半年报的问世,重要联营企业新网银行的上半年业绩随之浮出水面。

尽管开业时间晚于首批五家,但作为全国第七家、四川首家民营银行,新网银行交出的这份半年度“答卷”,成绩并不太理想。

今年上半年,新网银行已然陷入增收不增利的困局。实现营业收入16.26亿元,同比增长近36%。但净利润仅为2.56亿元,同比大降超过四成。

另一家民营银行“违规异地揽储”的消息又不胫而走。

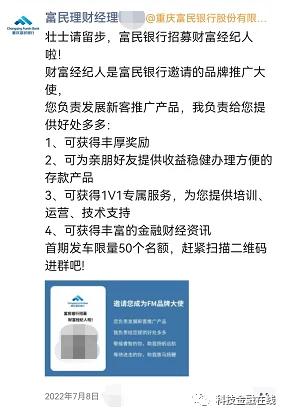

今年7月,在河南村镇银行(由吕奕掌控的民营资本河南新财富集团实际控制)线上存款提现困难的舆论风波刚刚平息之际,富民银行一项名为“财富经纪人”的揽储活动悄然上线。

何为“财富经纪人”?

简而言之,就是由储户扮演品牌推广大使,负责发展新客户推广存款产品。

当然,肯定不是白干,储户会得到银行给予的3%的返现奖励作为好处。

所谓重金之下,必有勇夫。

面对这3%的返现利诱,肯定不乏有人会发动身边亲朋好友,购买富民银行的线上存款产品。

毕竟在生活中,很多人连多年不曾联系的“朋友”,为了能让帮忙在某多多“砍上一刀”,也都不吝频开尊口。

当然,银行揽储本是无可厚非,但富民银行线下营业网点地处重庆,有媒体报道北京储户却也可以开户购买存款产品,此举被认为已经突破了异地展业的监管“红线”。

于是,一时之间,富民银行“违规异地揽储”的消息在网上俯拾皆是。

根据银保监会于2021年1月15日发布的《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,地方性法人商业银行通过互联网开展存款业务,要求坚守发展定位,立足于服务机构所在区域的客户。

尽管富民银行客服对外回应,富民银行定位于互联网银行,存贷业务都通过线上办理,线上APP购买的存款也享有存款保险条例保障。

但据银保监会对互联网银行“以纯互联网方式运营,不设物理网点”的定义来看,富民银行似乎不符合这一定义。

02

强者恒强

有人忧愁,自然有人欢笑。

比起那些业绩骤然滑坡,为了揽储不惜“铤而走险”的民营银行,处于头部位置的玩家,日子似乎滋润许多。

目前,绝大多数民营银行的半年度业绩尚未出炉。不过,就在日前,微众银行副行长兼首席信息官马智涛的只言片语,却透露出了微众银行“羡煞旁人”的业绩。

马智涛在接受专访时透露,微众银行2022年上半年的营收和净利润,均保持30%的增幅。

微众的这一业绩增速,和前文净利润大降四成的新网银行可谓形成鲜明对比。

马智涛还透露,目前微众银行累计服务的有效个人客户数已达3.4亿,服务小微企业接近280万家。

可见,不止经营业绩,在客户规模上,微众银行也“力压群芳”。民营银行头部平台的交椅,微众已然稳稳坐住。

再纵观民营银行阵容,唯一能和微众银行比肩的,也就只剩下背靠阿里的网商银行,但也仅仅是在资产规模上。

从去年的数据来看,微众银行的总资产为4387.48亿元,而网商银行的总资产则为4258.31亿元。

资产规模相差无几,但业绩数据却相去甚远。

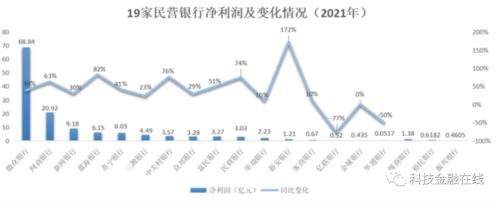

同等资产规模下,微众银行2021年的营收高达269.89亿元,净利润达68.84亿元;而网商银行同期的两项数据分别为139.03亿元、20.92亿元。

前后一减,发现二者之间的营收相差130多亿,而净利润网商则不及微众的三分之一。

另外,若将两家银行放在一起,总资产规模已然占据民营银行的“半壁江山”,净利润更是甩出其他民营银行好几条街。

数据显示,19家民营银行中,除了微众和网商,总资产超过千亿的民营银行就只有苏宁银行一家。而只微众一家的净利润,就超过了其余18家之和。

资产规模遥遥领先,收入盈利又独霸鳌头,以微众银行和网商银行为头部的民营银行格局早已形成,而且强者恒强的局面也愈演愈烈。

其余民营银行,则在艰难图存。

03

换帅成风

既是金融创新,第一批被试点的5家民营银行,被重点强调要实现差异化定位。

比起着重探索运营成本更低的互联网直销银行模式的微众和网商,面对自贸区业务的上海华瑞银行,成立七年来的道路则并不顺畅。

日前,曹彤“掌舵”华瑞银行的任职资格获得监管核准。而这已是华瑞银行成立以来的第三位董事长。

消息一出,外界都寄希望于这位曾经担任过微众银行行长的金融大佬,能再次带领华瑞银行成功破局。

不过,遥想当年,作为首批五家民营银行之一,华瑞银行也算头顶光环诞生,在上海也是炙手可热——以均瑶集团为首的上海本地十家民企联合发起筹建,初始注册资本为30亿元。

在备受瞩目中诞生,但之后的发展之路却一波三折。比如,因老股东之一的快鹿集团,巨额集资诈骗案被揭开,所持华瑞银行的股权被随之冻结;接着,其它两家老股东美邦服饰、赣商联合公司的股权,也被接连转让拍卖。

种种变数之下,华瑞银行能获得股东支持的力量也日渐式微。不仅发展经营受到一定程度影响,就连董事长也在短短7年内连换三波,业绩也时常不稳。

2019年、2020年,华瑞银行归母净利润分别为2.68亿元、2.03亿元,与上年同期相比,分别下滑17.95%、24.21%。

去年9月,华瑞银行更是收到一份巨额罚单,合计被罚金额超过520万元。

罚单直指,在2016年至2020年间,华瑞银行的违规行为就涉及11项。如在管理经营层面,未按规定进行信息披露;未经许可任命高管;重大关联交易未经董事会批准等等。

其实,和华瑞银行在频繁“换帅”上同病相怜的,还有新网银行、辽宁振兴银行、天津金城银行等一众民营银行。

去年9月,辽宁振兴银行董事长任职资格获准,由文远华出任掌舵。而就在四个月前,该行刚刚迎来王峰担任行长。

同在9月,冯亮网商银行行长的任职资格获准,而原行长金晓龙升任网商银行董事长,任职资格于同年7月获准。

去年年末,在董事长一职空缺5个多月后,金城银行迎来自己的第二任董事长刘威。

此次净利润骤然滑坡的新网银行,也早在去年6月经历了“掌门人”的更换,由王航开始掌舵。而这也是王航第二次担任新网银行董事长一职。

如果算上此前的刘永好和江海二人,新网银行成立以来也经历了四次董事长的变更。

“掌舵人”频频变更的背后,或许也能反映在头部机构强者恒强的背景下,其他民营银行艰难求生的尴尬局面。

但无论如何,铤而走险、剑走偏锋的经营策略,始终有悖民营银行“追求差异化定位,坚守普惠金融理念”的设立初衷。

因此,在严监管背景下,如何在合规开展业务的同时实现平稳转型,或许是当下不少民营银行亟待思考的问题。

关键词阅读:民营银行

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!