中国式现代化进程中的普惠金融

中国式现代化对金融普惠提出了更强的需求

中国发展进入了新阶段,新的发展格局正在逐步形成。过去十年,中国国内生产总值稳居世界第二位,制造业规模、外汇储备稳居世界第一,建成世界最大的高速铁路网、高速公路网,全社会研发经费支出居世界第二位,研发人员总量居世界首位。尽管成绩斐然,但发展不平衡不充分问题仍然突出,城乡区域发展和收入分配差距仍然较大,居民在就业、教育、医疗、托育、养老、住房等方面面临不少难题。因此,中国式现代化是人口规模巨大的、全体人民共同富裕的现代化,要求“发展成果由人民共享,让现代化建设成果更多更公平惠及全体人民”。

金融活动直接影响到资源的配置效率,影响收入和财富结构,但并不天然地促进社会共同富裕。以2008年的美国次贷危机为例:投资者和银行利用抵押贷款推高杠杆、累积了巨大的房价泡沫,有产者在前期获得了大量的资本回报、无产者则在后期受到了更大的冲击。研究表明,2008年到2012年的美国次贷危机(也包括1920年到1929年的全球经济危机),使得家庭杠杆和收入差距都达到了惊人的高水平。中国的融资方式以银行贷款等间接融资为主,信用分配往往取决于抵押品的价值及其升值收益的分配,低收入群体常常因缺少抵押品而受到金融排斥,难以参与到信用繁荣中。

因此,在金融领域,中国式现代化建设要求自然地转化和体现为缓解金融排斥、推动发展普惠金融、提高金融普惠性。相较集中式的财政转移支付,普惠金融能够体现金融的“加速器”效应,发挥金融体系的市场化运作优势、激活市场经营主体的积极性,分散决策风险、提高运营效率,更好地缓解金融排斥、提高金融普惠性。

缓解金融排斥的挑战与普惠金融发展

金融排斥是指特定社会阶层或人群——尤其是困难人群——无法通过正规渠道获得足够金融服务的过程,主要源自由于需求主体的自我排斥或无需求状态带来的需求排斥——也称主体排斥或主动排斥,以及由于供给主体的物理、评估或价格等排斥所导致的供给排斥——也称结构排斥或被动排斥。

从全球不同的经济体来观察,实际上金融排斥广布全球、存在于各个发展水平的金融体系之中,在非发达国家更为严重。据统计,2014年,全球有近40%的成年人被排斥在常规的银行服务之外;2017年,全球仍有超过三成的成年人被排斥在银行服务之外。以中国农村的金融排斥为例:由价格、营销以及评估引起的供给排斥,使得银行服务需要面对客群分散和单客规模较小等经营困难,因此难以在农村普及;保险服务的排斥则主要是来自需求主体的自我排斥;新兴的互联网金融普及则受限于电脑、手机等电子设备的购买和学习成本可能导致的物理排斥和自我排斥。

普惠金融的诞生旨在缓解金融排斥,降低金融排斥带来的结构性矛盾、期望通过直接干预手段或间接便利政策缓解金融不平等现象。从这个意义上来说,普惠金融(Inclusive Finance)是指为被传统金融体系排斥的群体提供金融服务的过程,即为经济体中的所有成员提供可得且价格合理的正式金融服务的过程。通过扩大金融服务的覆盖范围,普惠金融有可能部分缓解创业者面对的成本压力,助力创业者创收、促进创新创业,进而推动经济健康稳定增长。普惠金融不仅要求对正规金融服务的可得性,还强调正规金融服务的便利程度、安全性和合理定价。因此,普惠金融要求全面提升金融服务的可得性(Availability)、使用度(Usability)、有效性(Effectiveness)以及可承受性(Affordability)。

那么,普惠金融的边界在哪里?学界对此有狭义和广义两种界定:

一方面,狭义普惠金融是指微型金融(Microfinance)及其衍生的业务形态。微型金融是指针对客户的创业或展业需求提供小额信用贷款业务的过程。以微型金融等应用为代表的狭义普惠金融已经被全球广泛认可,有助于原本无法获得金融支持的创业者应对信贷约束和金融排斥,能够推动创业和增加金融收入。在理想状态下,微型金融或能够通过提供创业贷款、帮助低收入群体持续改善生活状态。

另一方面,广义的普惠金融则泛指针对受到传统金融系统排斥的主体提供可得、便利和可负担的金融服务的过程,包括存贷款和保险等服务,而不仅是小微金融服务。目前,全球经常被提及的代表性的广义普惠金融服务包括印度储备银行(Reserve Bank of India)的低存款和低信用的无虚饰账户和普通信用卡(No-frills Accounts and General Credit Cards)以及泰国的金融包容联盟。

中国式现代化进程中的普惠金融发展现状与创新

与中国式现代化建设要求“发展成果由人民共享,让现代化建设成果更多更公平惠及全体人民”相一致的金融转型趋势之一,就是中国普惠金融的快速发展和积极进展。根据《国务院关于金融工作情况的报告》,截至2022年9月末,中国各类金融机构持有的普惠小微贷款余额23.2万亿元,同比增长24.6%,授信户数超过5389万户,同比增长31.7%;2022年1月至9月,中国各类金融机构共支持银行发行小微企业专项金融债券2255.1亿元、“三农”专项金融债券214.2亿元。同时,中国人民银行印发了陕西铜川、浙江丽水和四川成都三地的普惠金融改革试验区总体方案,希望通过多重方式来探索符合中国不同地区特点的普惠金融发展路径。

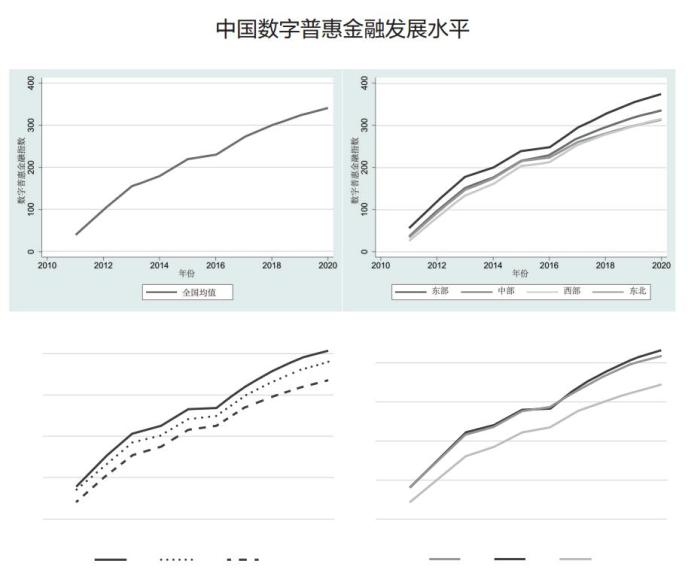

在数字经济时代,数字金融与普惠金融的联合——数字普惠金融的发展也十分迅猛。北京大学数字普惠金融指数显示,中国数字普惠金融发展水平持续上升,且不同经济板块、省市的数字普惠金融发展情况较为协调。

总体上来说,普惠金融尝试优化传统融资的抵押借贷模式,放松对抵押品的依赖。基于数字技术的金融创新降低金融服务成本、扩大服务半径、提高服务的便捷性,例如浙江丽水和广西田东等地建设的农村家庭信用信息系统,又如浙江台州和宁波、江苏泰州等地建设的小微企业信用信息系统平台。普惠金融与大数据等数字技术结合,借助市场主体行为数据优化营销和风控的能效,有的还能够发放信用贷款,由此提高了金融服务的可得性、使用度、有效性以及可承受性,极大地缓解了金融排斥、提高了金融普惠性。

“滴灌通”是数字普惠金融中富有特色的创新实践之一。“滴灌通”以“每日收入分成合约(Daily Revenue Contracts,DRC)”为主要产品投资实体小微门店。DRC即投资者和小微企业签署的一份合约,约定双方在一定时间内的投资和收入分成关系。DRC“非股非债”,从金融属性上有些类似诺贝尔经济学奖获得者弗里德曼提到的类股权属性的个人债务工具。对于小微企业,DRC没有强制到期还款风险,DRC也不会摊薄老股东权益或永久参与收入分成,由此降低了金融的需求排斥;对于投资者,DRC则不受利率上限限制、分享收入增长的好处,DRC还能够直接从每日收入中分成,实现有效投资退出和风险管控,由此降低了金融的供给排斥。由此,“滴灌通”探索利用数字技术、撮合资产和投资双方,从普惠金融创新的角度看,缓解了小微实体门店受到的金融供给排斥、提高了金融服务的可得性和可承担性,同时缓解了投资者面对的金融需求排斥、提高了金融资源的使用性和有效性。截至2022年8月底,“滴灌通”的合作连锁品牌超过100个,投资门店超过1000家,投资行业覆盖零售、餐饮、服务和文体。

中国式现代化进程中普惠金融的发展趋势

总体来看,当前中国推动普惠金融有助于引导要素流动、激活市场主体,能够发挥市场优化配置资源的能力,兼顾公平与效率、实现包容性发展。研究表明,普惠金融能够与经济发展形成良性循环,有助于可持续发展,并且能够激发市场主体积极性和促进生产要素合理流动,由此缩小城乡居民福利差距。

然而,推行普惠金融并积极发挥其正面影响,还需要“因地制宜”且保持政策定力地持续推动普惠金融。同时,普惠金融的现行主要形式仍然是债务活动,低收入群体的债务往往是高收入群体的资产,容易产生不同群体之间的激励不相容,抵押品形式的创新也并不能直接解决抵押品分配对收入差距的负面影响,且存在信贷供给过度、债务积累过多以及金融风险累积等隐患。此外,还需要兼顾经营主体因金融素养或风险偏好产生的需求排斥,改进金融知识普及、金融权益保护等工作。

(巴曙松系《中国银行保险报》学术委员会主任、北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家;张兢系重庆大学经济与工商管理学院博士生)

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!