导读:我国财富管理行业主动聚焦国家战略布局,积极服务实体经济,持续构建财富管理生态圈,注重机构和业务间的协同发展,全面加强科技赋能和数字化转型

作者|翟立宏 陈新春「西南财经大学信托与理财研究所所长,普益标准专业委员会主任;普益标准副总经理」

文章|《中国金融》2022年第24期

党的十八大以来,为满足人民群众日益增长的多元化财富管理需求,中央出台各项政策,不断推动我国财富管理行业规范发展、有序转型。在市场需求和监管政策的引导下,我国财富管理行业主动聚焦国家战略布局,积极服务实体经济,持续构建财富管理生态圈,注重机构和业务间的协同发展,全面加强科技赋能和数字化转型,财富管理行业高质量发展趋势日益显现。

财富管理行业整体向规范化发展

监管政策推动财富管理行业规范发展。近年来,监管部门以落实资管新规为核心,逐步强化政策的统一性、执行的协同性。2018年4月,《关于规范金融机构资产管理业务的指导意见》正式发布,从打破刚性兑付、净值化管理、去通道去嵌套、禁止资金池、禁止期限错配、严格控制非标、提高准入门槛等多方面推动中国财富管理行业逐步回归“受人之托,代人理财”,财富管理行业正式开启规范发展序幕。此后,《商业银行理财业务监督管理办法》《证券期货经营机构私募资产管理业务管理办法》《保险资产管理产品管理暂行办法》《关于调整信托业务分类有关事项的通知》等针对财富管理各子行业的配套政策接连发布,财富管理市场统一监管体系逐步形成。相关监管政策的发布与执行,有效化解了行业发展潜在风险,为财富管理行业进一步高质量发展奠定了坚实基础。

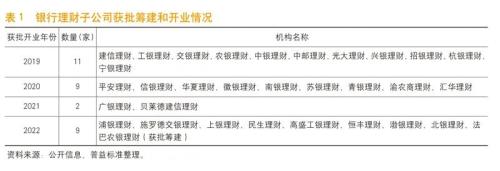

财富管理行业再添“新军”,参与主体日趋多元化。传统财富管理机构主要以银行、券商、保险、信托等金融机构为主。在资管新规及相关政策的支持下,银行理财子公司不断发展壮大,逐步取代商业银行成为银行理财市场的主阵地,理财子公司市场份额占比已稳步提高至六成以上,为财富管理行业的发展注入了新生力量。截至目前,银保监会已批准31家银行理财子公司筹建,30家获批开业。此外,随着我国金融市场逐步扩大对外开放,更多的外资机构开始加速布局我国财富管理市场,如贝莱德、高盛、东方汇理、巴黎银行等。财富管理行业参与主体的多元化,有利于加快引进国际先进的财富管理实践和经验,提升财富管理市场竞争效率,促进机构间的良性竞争与发展。

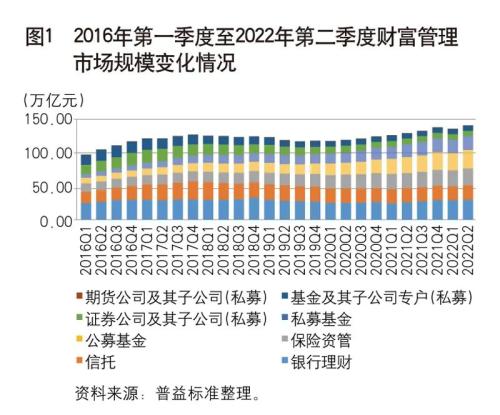

各类机构加速布局财富管理市场,市场竞争日趋激烈。近年来,我国财富管理市场发展日益繁荣。从市场总体规模看,截至2022年6月末,我国财富管理市场规模已扩张至137.51万亿元,同比增长8.85%,增长态势明显。从财富管理市场结构看,受资管新规及配套政策、市场发展环境和机构自身禀赋的综合影响,财富管理市场结构有所调整,呈现出不同发展趋势。具体来看,银行理财、信托、券商资管的市场规模均出现不同程度的下滑,但银行理财始终占据“领头羊”地位;以主动管理能力见长的公募基金、私募基金和保险资管等则保持着良好的增长态势,并逐步成为拉动财富管理市场规模增长的“生力军”。财富管理市场在资管新规过渡期内大力推进规范化发展,并取得了阶段性成效,正阔步迈向高质量发展新征程,初步形成以银行理财为主导,信托、基金、券商资管、保险资管等百花齐放的竞争格局。

各类机构发挥禀赋优势,协同合作逐渐增多。随着监管政策的不断完善,以及居民财富管理多样化需求的不断释放,我国财富管理市场蓬勃发展。为此,各类机构充分利用自身资源禀赋优势提升市场竞争力,并在此基础上扩大业务合作,以期实现“1+1>2”的效果,更好地满足客户多样化需求。总体来看,各类机构在客户资源、产品体系、投研能力等方面差异明显。比如,银行拥有优质的客户资源、良好的市场声誉、强大的销售渠道、较完善的产品体系,但在权益类产品研发和投研能力等方面仍存在一定不足。公募基金投研体系成熟,风控实力突出,但直接营销能力较弱,较为依赖外部机构代销。券商对固收及权益类资产的投研能力强,但线下客户群体的广度和深度不如银行,线上获客手段一般也弱于第三方销售机构。此外,私募基金、保险资管等机构也具有各自的优劣势。正因为在禀赋上存在差异,各类机构才会不断探索高效的协同合作模式,取长补短,实现共赢。例如,银行与券商、基金的合作多集中于投研(如专户、FOF)和销售(如代销)等环节,信托与保险的合作多集中于产品创设(如保险金信托)等。总体而言,随着财富管理市场的不断发展,各类机构形成了竞相发展、差异化竞争、协同合作的积极态势。

业务重心从资金端为主转向资金端和资产端并重。以资金端为主的业务模式基本只注重产品销售,远不能满足客户财富管理的多样化需求。而以资金端和资产端并重的业务模式,旨在以客户需求为中心,通过动态调整产品结构和配置比例,向投资者提供全周期的资产配置服务,更加契合财富管理多元化的发展诉求。在财富管理业务模式转型的过程中,各类机构的业务发展呈现两个方面的特征:一是以客户需求为导向,积极调整产品和服务;二是持续提升管理和投研能力,发展创新财富产品。例如,信托公司针对高净值客群,在传统金融服务的基础上,不断增加税务筹划、财富传承、公益慈善、子女教育等多类个性化服务;针对大众富裕阶层,通过降低投资门槛、创设不同期限和投资品类等方式调整产品结构和投资策略,以此满足多样化市场需求。在持续提升管理和投研能力方面,银行理财以固收类产品为着力点,发展“固收+”产品和FOF类产品探索权益市场,积极提升权益类资产投研能力;保险机构通过策略化、风格化的资产配置构建兼具稳定性和收益性的投资组合,积极探索另类投资的“非标转标”;而公募基金则加快发展养老目标基金,采用指数化、工具化的产品和服务形式,满足客户的养老投资需求。

财富管理行业高质量发展趋势渐显

聚焦国家战略布局,财富管理行业积极服务实体经济。作为我国金融体系的重要组成部分,财富管理行业在丰富金融产品供给、优化社会融资结构和支持实体经济方面,发挥着积极作用。在经济新常态背景下,财富管理行业可以主动作为、高效作为,坚守服务实体经济使命,充分发挥募集中长期资金、灵活配置资产的功能,积极服务国家重大战略,加大对战略性新兴产业、科技创新、“专精特新”企业、乡村振兴、绿色低碳转型、ESG责任投资等领域的资金支持,与实体经济融资需求精准对接,逐步形成以实体经济需求促进财富管理产品和服务创新、以财富管理产品和服务创新助力实体经济发展的良性互动格局。

响应共同富裕号召,财富管理普惠性显现。党的二十大报告将“实现全体人民共同富裕”纳入中国式现代化的本质要求。随着收入分配制度改革不断推进,我国将形成中间大、两头小的橄榄型社会结构,中等收入群体比重将进一步增加,中等富裕人群的财富管理需求将持续增长。在共同富裕的政策目标推动下,我国财富管理将区别于海外市场专注服务高净值客群的模式,逐步加大对大众富裕阶层的财富管理服务力度,发展具有普惠性质的财富管理,实现财富管理普惠发展和高质量发展协同推动的良好局面。

产品服务定制化,机构加快向买方投顾角色转变。在财富管理行业产品和服务同质化的背景下,销售规模和产品费率成为重要指标,传统以卖方销售为主的业务模式对机构发展形成了明显制约。为有效应对客户多样化需求,推动财富管理业务高质量发展,财富管理行业应不断回归业务本源,加快从卖方销售角色向买方投顾角色转变,通过构建定制化的客群经营和客户服务流程,增加客户黏性和信赖度。以客户需求为中心,挖掘与之匹配的产品,为客户提供持续、优质的陪伴式服务。同时,运营过程中将依据客户反馈持续优化服务内容,从而形成良性循环,实现业务可持续发展。

构建财富管理生态圈,财富管理更注重协同发展。财富管理机构资源禀赋不同,优势和短板也各有差异,牌照单一的财富管理机构资源相对薄弱,难以应对客户多元化财富管理需求。为此,各财富机构间应采取协同发展方式实现资源互补,通过发挥各自比较优势,在客户渠道建设、产品引入与组合配置、投资策略和投资能力协同、技术开发支持等方面构建财富管理生态圈。同时,各机构在生态圈内打通客户资源转介渠道,探索形式多样的战略合作,从而降低获客成本,深挖客户需求,有效激活财富价值链。

科技赋能金融,财富管理迎来数字化转型升级。近年来,各财富管理机构之间数字化转型程度不一,科技赋能金融的程度差异较大。与此同时,科技赋能金融涵盖产品创设、投资研究、资产配置、风险管理等多个业务流程,各运作节点的连接较为复杂,财富管理机构内部的数字化平台并未完全打通。在全球数字化时代,全面践行数字化、智能化的财富管理机构能够有效提高自身核心竞争力,抢占发展先机。未来,我国的财富管理机构应持续深化科技赋能金融,在营销、投资、风控、运营等方面嵌入科技因素,打造前中后台一体化的数字化平台,以推动业务转型及创新,实现精细化运营,有效降低成本,提高企业效能,进而实现高质量发展。

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长