作者|宋永明「民生加银基金公司副总经理」

文章|《中国金融》2022年第24期

基于“受人之托、代客理财”的业务模式,资产管理行业成为有别于银行、保险、证券等其他行业的相对独立的金融子行业,而覆盖各类资管机构和业务的资管新规即是其统一的监管规则。自资管新规发布以来,我国资管行业开始进入净值化、标准化、主动化的转型发展阶段。2022年是资管新规正式实施第一年,而资本市场呈现出巨幅震荡态势,许多资管产品在整改完成伊始即迎来了净值波动的巨大考验。为此,对当前行业发展状况进行分析,并提出有针对性的政策建议,具有重要的现实意义。

行业发展状况分析

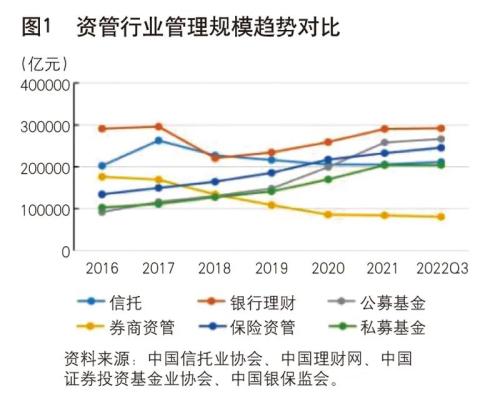

截至2022年6月底,我国资管行业规模132.78万亿元,比资管新规发布前的2017年底增长了16.8%。分行业来看,除受“去通道”整改影响较大的信托和券商资管业务规模呈下降趋势外,其他资管行业规模总体呈上升趋势(见图1)。其中,公募基金以其透明、规范的制度设计成为整个资管行业规范发展的样本,再迭加2019年和2020年股市行情较好、银行和第三方机构基金代销热情高涨等因素,公募基金行业实现了跨越式发展。截至2022年6月底,公募基金管理规模达到26.66万亿元,是资管新规发布前2017年底的2.3倍。

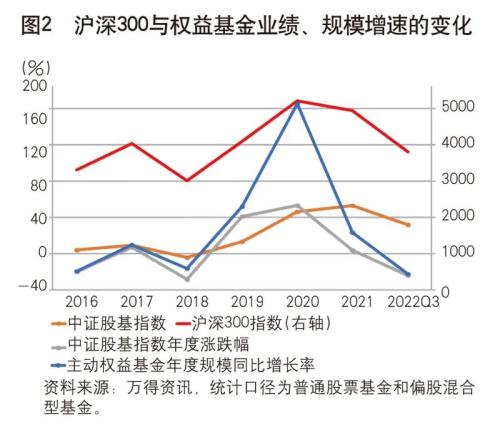

在以往预期收益模式下,资管行业的规模变化更多地受监管政策影响(如2018年资管新规发布当年银行理财规模出现下降),与资本市场波动关系不大。然而,随着净值化、标准化进程不断推进,市场波动对行业发展影响加大。以净值化程度最高的公募基金为例,2019年、2020年股市较好的行情提升了权益产品的业绩,权益基金规模实现了迅速增长,近两年市场剧烈波动压低了权益产品业绩,也使其规模增速放缓(见图2)。2022年资管新规正式实施以来,随着市场剧烈波动,许多相关产品估值出现波动,银行理财一度出现了较大范围的破净现象。如2022年3~4月份股市下跌、11~12月份债市调整均引发相关理财产品破净比例超过了10%。在此情况下,2022年以来资管行业规模增长出现了停滞。可以预见,今后在净值化规则下,行业发展将更多地受到市场走势的影响。

从产品来看,虽然大多数资管产品已经完成整改,但仍存在许多形式合规但实质与资管新规精神不完全一致的产品。比如,货币基金因规模巨大而具有系统重要性,被允许使用摊余成本法计算收益,虽然不被列入公开排名,但是仍然是各家基金公司争相发展的产品。与此类似,资管新规发布以来,银行推出了大量现金管理类理财产品,截至2022年9月底规模约为9.25万亿元,占银行理财总规模的31.73%。目前此类产品还处在整改过程中,并在2022年底依照货币基金的要求完成整改。除此之外,债券基金也多被银行等机构投资者用作避税的工具,近年来机构定制债券基金一直维持在占债券基金85%~90%、占整个公募基金25%左右的高位。所有此类产品均已得到监管的高度关注,未来发展也会受到较大限制。

需要关注的问题

近年来,资管行业随着市场化程度的提高,出现了重营销轻投资、公司赚钱而投资者不赚钱等问题。虽然行业的规范发展并不能一蹴而就,但一些基本的问题需要在政策中阐明、在实践中坚守。

一是在公司治理方面,应追求投资者利益最大化还是股东利益最大化。从理论上讲,与其他公司不同,资管机构应当追求投资者利益最大化而非股东利益最大化。但在实践中,不少机构仍将股东利益放到首位,漠视投资者利益。一个突出表现是,许多公司过于看重规模增长,即使追求业绩排名也是为了品牌宣传而做大规模。比如,在牛市中许多基金公司密集推出爆款产品,使得投资者逢高介入;而在熊市中大多偃旗息鼓,因为投入成本高而规模增长收效甚微。许多产品虽然从净值看处于上升趋势,但多数投资者都是在高点介入,产品净值上升而自身盈利不足。因此,如何在产品净值化模式下强化投资者利益保护是资管行业稳健发展的首要命题。

二是在投资理念方面,应注重长期投资还是短期投资。资管产品作为组合化、专业化的投资工具,旨在为公众投资者创造盈利,投资理念无论长期还是短期均要服务于这一宗旨。有的公司过于追求短期业绩,业绩排名短至一周,长至一年,鼓励投资经理通过高换手、抓风口“赌”得短期业绩胜出,通过加大短期业绩的考核和宣传力度,以此刺激规模提升。这种做法显然是不可取的,然而单纯追求长期投资也未必可行。我国资本市场多年来波动巨大,“牛短熊长”,长期投资也不一定能够获得良好的投资体验,多年来上证指数一直横亘在3000点即是明证。因此,机构在实践中还是要结合自身情况,在投资理念上平衡好长期投资和短期投资,既要劝“进”,也要劝“赎”,以投资者利益为核心,做好投资理财的参谋顾问。

三是在产品风格方面,应坚持主题鲜明还是灵活配置。监管机构近年来不断加大产品风格整治力度,希望资管产品表里如一、风格鲜明,但从资管机构的角度看,也有难言之隐。市场风格变幻莫测,主题鲜明的产品可能会随之出现剧烈波动。比如,2021年以来的新能源、食品饮料和医药行业都出现了巨大的波动,相应风格的产品投资经理再优秀也“无力回天”;而多元化、全天候的产品至少从理论上可能弱化或者平滑市场风格的变化,对于经验丰富的优秀投资经理来说,这类产品在应对市场风格变化方面更加得心应手。因此,应当鼓励资管机构结合自身实际实施差异化产品策略,以匹配不同风险偏好的投资者。

四是在公司发展定位方面,应采取特色化还是综合化发展策略。资管新规发布以来,各监管部门均发布了一系列相应的配套政策,行业格局得到进一步重塑。但是从实践中看,资管行业内各类机构发展特色不够鲜明,市场的分层架构还未建立。资管行业虽然都受资管新规统一监管,但各类机构因其所处行业不同,其资源禀赋和专业特长也存在差异,市场定位也应当有所区别。多数机构无论所处哪一行业或自身规模大小,都在全力发展各类业务。一般来看,除少数头部公司因实力雄厚、业务全面而采取综合化的发展战略外,多数公司都应突出发展重点,寻求特色化的发展路径。

相关政策建议

资管行业能够持续健康稳定的发展,有赖于监管政策的不断完善,也需要外部环境、配套政策的支持。为促进行业不断规范发展,笔者提出以下几点政策建议。

一是推动资本市场稳健发展。资管产品的投资标的主要在二级市场,平稳的股票市场和债券市场对于资管行业健康发展至关重要。也就是说,在剧烈波动的市场中,仅仅通过资产配置和主动管理追求稳定的业绩无异于舍本逐末。我们现在推行的资产管理是舶来品,其架构、模式和方法源自于美国等西方国家。而美国资管行业的巨大成功依赖于其资本市场延续几十年的稳定向上态势。没有这个前提,再先进的资产管理架构、组合投资模型和营销服务体系都没有意义。因此,需要引入稳定的长期资金,加快推进市场建设,如提升上市公司质量、完善退出机制、强化透明度建设等,以此促进资本市场的稳健发展,这是资管行业发展的基础和前提。

二是强化投资者利益最大化理念。投资者利益最大化是资管行业的终极使命和核心要义,但在实践中推行起来往往有一定偏差。其关键在于,传统的公司治理机制决定了由股东决定董事会和高管人员的任命和薪酬,投资者利益在此治理架构中并无体现。建议监管机构介入,引导资管机构在关注产品净值的同时,对投资者的盈利体验也给予足够重视。投资者是资管行业的源头之水和“衣食父母”,资管机构要将所谓的投资者“教育”转变为“服务”,心存敬畏,扎扎实实提升投资者服务的质量。另外,现代公司治理早已从传统的单一主体至上主义转变为利益相关者均衡主义,投资者利益最大化也并不意味着只关注投资者利益。允许资管机构在确保投资者利益的前提下,保留追求股东和员工利益的空间,也是其公司治理机制的务实选择。

三是建立机构各具特色和协同发展的市场格局。一般来看,银行理财面对的银行客户风险偏好较低,同时权益投资能力还在建设中,当前阶段可以聚焦固收类产品等低风险业务;券商资管和基金公司具好较好的权益投研基础,可以大力发展权益类产品,限制发展现金类产品等低风险业务;信托公司在加强标准化投资的同时,可充分发挥牌照优势,积极发展资产证券化、家族信托及参与企业破产重整等领域,形成自身的特色;保险资管主要从事保险资金委托业务,应以长期投资为主。各类资管机构应在形成特色和专长的基础上,再考虑实施综合化发展战略。

四是充分发挥养老保险在资管行业中的作用。西方国家发达的资管行业离不开养老保险体系的支持,养老保险资金既是资管行业重要的资金来源,也通过长期投资成为资本市场的稳定器和压舱石。截至2021年底,美国共同基金中养老保险账户资产占比高达47%,养老保险资金间接和直接持有美国股票的市值达到25%。我国也在进一步完善养老保险体系,当前重点是建立健全养老保险第三支柱。多年来,银行存款作为我国居民的保障性资产,一直扮演着隐性“第三支柱”的角色。在第三支柱显性化的过程中,要加大税优政策支持力度,完善养老产品体系,同时在资本市场的制度建设进程中,确保投资者在将保本保息的银行存款转化为浮动收益的养老账户资产后,能够获得良好的投资体验,从而为资管行业长期健康发展提供支持。