导读:融资服务平台不仅为应收账款业务线上化提供了系统支持,同时也为政府部门引导构建融资服务长效机制提供了政策抓手

作者|张子红「中国人民银行征信中心主任」

文章|《中国金融》2023年第1期

从2007年《物权法》首次对应收账款质押作出规定,到2016年国务院常务会议首次提出“大力发展应收账款融资”,再到2022年中共中央、国务院发布《关于加快建设全国统一大市场的意见》,国家从全局和战略高度引导和鼓励市场主体“依法发展动产融资”。动产融资已成为支持我国中小微企业融资、促进金融更好服务实体经济的一项重要制度安排。2022年10月,国务院向全国人大常委会作关于金融工作情况的报告,提出要加强金融基础设施建设,完善薄弱环节金融服务,建立健全金融服务小微企业敢贷愿贷能贷会贷长效机制。为促进动产融资发展,在人民银行总行的支持和指导下,征信中心于2013年底建成应收账款融资服务平台(以下简称融资服务平台)。作为应收账款融资领域的全国性信息服务平台,融资服务平台在银企间搭建起信息沟通桥梁,为应收账款融资线上化提供系统支持,为政府部门完善动产融资政策环境提供抓手。经过近十年的探索,融资服务平台逐步建立了一套符合我国市场需求的应收账款融资服务机制。

推动发展线上化应收账款融资模式

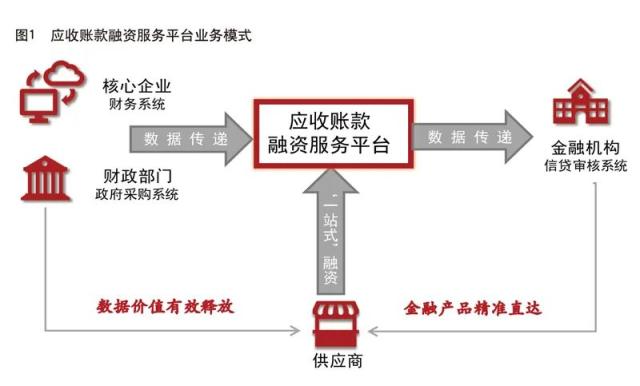

针对应收账款融资业务风控难、操作不便捷等业务痛点,融资服务平台创新提出了数字化、线上化的解决方案,助力提高中小微企业的融资获得感和便利度。融资服务平台既畅通了产业端和资金端数据交互的渠道,助力金融机构实现线上授信、线上审核放贷,又搭建了银企双向沟通融资需求的桥梁,支持企业在线确认账款、发起融资申请,实现“一站式”融资(见图1)。

释放数据价值,推动商业信用转化。融资服务平台通过与供应链核心企业、政府部门、金融机构系统直连,将供应链贸易数据(包括历史贸易情况、应付账款等)和政府采购数据(包括中标公告、采购合同等)传输至金融机构信贷审核系统,有效帮助金融机构缓解风控痛点,提高贸易背景真实性审核的效率。借助融资服务平台,中小微企业可以直接利用应收账款数据获得金融机构的授信与融资,免于提供其他形式担保。

技术手段赋能,助力防范信贷风险。应收账款到期回款是金融机构开展业务的核心关切,融资服务平台为金融机构防范回款风险提供了技术和数据的双重支持。在基于政府采购项目的融资业务中,融资服务平台将融资结果实时反馈至政府采购系统,财政部门可据此锁定待支付合同的收款账户,从系统层面将账户信息设置为不可更改的状态,从而保障项目到期付款时,资金可支付到金融机构指定账户。在基于供应链的应收账款融资业务中,融资服务平台将核心企业财务管理系统中关于应付账款的付款、调账等数据,实时反馈至金融机构信贷审核系统,帮助金融机构动态掌握应收账款变化情况,从而实现及时的风险预警。

助力构建应收账款融资服务长效机制

构建应收账款融资服务长效机制离不开相关政府部门的有效协同以及业务参与主体的共同努力。实践证明,融资服务平台已经成为政府部门面向金融机构和核心企业出台激励政策、面向中小微企业持续宣传融资理念的有效抓手。

拓宽金融产品应用渠道,提升金融机构会贷水平。2022年1月,国务院办公厅印发的《要素市场化配置综合改革试点总体方案》,以及同年5月人民银行印发的《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》等系列政策文件,均明确提出鼓励金融机构接入融资服务平台,丰富特色化金融产品。截至2022年11月底,全国共有1.6万家金融机构分支机构依托融资服务平台开展线上融资业务,75家金融机构与融资服务平台实现了总对总的系统直连,持续创新信贷产品、优化信贷流程。例如,工商银行、光大银行带头创新线上政采贷专项产品,实现了基于政府采购数据无人工干预自动审批授信、自动审贷放款,服务中小微企业融资扩面成效显著;中国银行、交通银行将供应链金融产品与融资服务平台紧密嵌套,以线上“数据跑路”替代线下材料核验,有效提升企业融资便利度;以南粤银行为代表的地方性商业银行依托融资服务平台推出线上反保理业务产品和制度,实现了线上化供应链金融服务转型。

丰富激励政策传导途径,激发核心企业参与意愿。2017年修订的《中小企业促进法》从法律层面明确规定,应付款方应当及时确认债权债务关系、支持中小企业融资,并鼓励通过融资服务平台进行确认,提高融资效率、降低融资成本。目前,已有15个省(市、区)地方政府从省级层面做出政策安排,通过灵活运用财政奖补、政策激励等措施,引导供应链核心企业接入融资服务平台,确认应付账款、促进交易数据开发利用,为供应链上下游中小微企业借助供应链信用获得融资提供便利条件。截至2022年11月底,1.7万家应付款方在融资服务平台确认账款,216家供应链核心企业与融资服务平台实现系统直连。

巩固理念宣传公益阵地,面向小微企业普及知识。2017~2019年,人民银行、工信部等七部委联合开展小微企业应收账款融资专项行动,以融资服务平台为主渠道,从多个维度共同宣传推广应收账款融资,形成了良好工作机制。与此同时,人民银行各地分支机构也积极将融资服务平台作为推动动产融资发展的重要抓手,与地方政府部门加强联动,面向中小微企业宣讲线上化应收账款融资知识与政策,并深入调研、及时掌握供应链上游中小微企业融资需求。截至2022年11月底,累计有8.3万家中小微企业通过融资服务平台获得了应收账款融资,获得融资的中小微企业家数年均增长56.3%。

打造应收账款融资主阵地

促成中小微企业融资规模稳中有升。2022年1~11月,融资服务平台支持中小微企业融资家数同比增长6.1%,融资规模同比增长2.8%;累计支持中小微企业融资14.1万亿元。目前,融资服务平台已接入12家省级财政部门、45家市区级财政部门的系统,服务企业政府采购融资规模保持高速增长,拓宽中小微企业融资渠道效果显著。

服务重点供应链企业融资循环畅通。融资服务平台“全线上”“零接触”的优势,支持重点供应链融资,稳企业保就业作用越发凸显,在多地形成了典型案例。例如,在抗疫攻坚时期,天津代理核酸检测设备、隔离点定点供餐等多家保供企业,利用政府采购项目产生的应收账款快速获得了银行资金支持,融资利率较普通贷款利率低近3个百分点;山西某货运物流小型企业,为当地150余名村民提供了就业机会,在下游核心企业的支持下,以应收账款融资资金支持企业正常运转,有效抵御了疫情反复造成的严重冲击,进而保障了当地村民就业和收入稳定。

支持县域特色产业链融资持续性强。融资服务平台应用已深入县域,地方创新的“融资服务平台+新型农业经营主体+地方特色产业链+银行”的线上融资模式,进一步开拓了农业经营主体融资渠道。目前,浙江泰顺县“三杯香”茶产业链、广西崇左市蔗糖产业链等县域特色产业链,均将融资服务平台作为常规融资渠道,加以应用,广泛覆盖了9000余家农业经营主体。

拓宽绿色产业及企业融资服务渠道。在“双碳”发展战略下,融资服务平台为绿色产业和绿色企业拓宽了应收账款融资新渠道。例如,某清洁能源设备制造绿色产业链,基于节能环保产品生产销售产生的应收款项,盘活资金超2亿元;某节能环保企业基于中标的节能系统政府采购项目产生的应收账款,获得了项目所需的长期流动性资金支持;某能源发电企业利用垃圾处理收费权获得融资并投入绿色发电项目,预计项目建成后可实现碳减排9.17万吨。

叠加优惠政策助力降低企业融资成本。融资服务平台拓宽了再贷款等货币政策工具以及地方优惠政策向供应链企业的传导渠道。例如,贵州赤水通过“融资服务平台+扶贫再贷款+银行金融产品”模式,降低供应链上农户及小微企业应收账款融资利率近3个百分点,保障了当地竹产业链20多万竹农的稳定就业和经济收入,带动4万余户竹农增收;广西运用自治区政府出台的“桂惠贷”政策,为企业融资提供贴息,使小微企业通过融资服务平台获得的应收账款融资利率最低仅为2.3%,进一步降低了企业融资成本。

下一步,征信中心将继续响应人民银行关于加大金融支持力度、维护产业链供应链稳定的政策号召,围绕重点领域全产业链探索拓展业务场景和服务范围,推动融资服务平台从科技应用、理念培育、产品创新等方面着重发力,强化对中小微企业、“三农”等普惠金融领域的支持,为助力动产融资发展持续发挥积极作用。