导读:养老理财将成为未来个人养老金融体系中的核心业务,也是商业银行资管业务的重要发展方向,其发展趋势值得关注

作者|刘能华 唐成千 吴娜「交通银行金融研究中心;交银理财有限责任公司产品研发部」

文章|《中国金融》2023年第2期

2022年4月,《国务院办公厅关于推动个人养老金发展的意见》开启了中国养老第三支柱发展的新时代。同年11月,关于个人养老金个人所得税政策、《中国银保监会关于印发商业银行和理财公司个人养老金业务管理暂行办法的通知》(银保监规〔2022〕16号,以下简称16号文)等配套细则陆续公布,万亿元市场规模的养老金融“蓝海”呼之欲出。2022年既是银行理财产品全面净值化元年,也是个人养老金制度全面实施元年。在四类个人养老金产品中,养老理财将成为未来个人养老金融体系中的核心业务,也是商业银行资管业务的重要发展方向,其发展趋势值得关注。

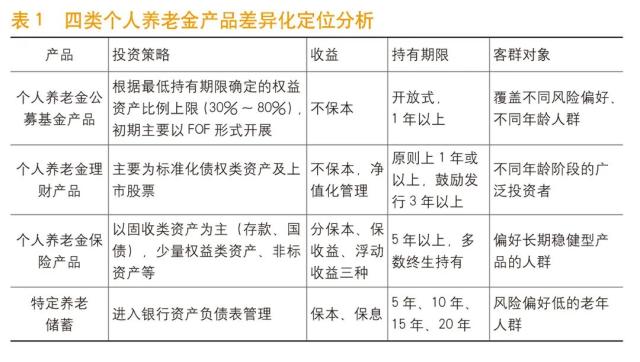

养老理财的差异化定位

2021年9月~2022年9月试点期间,养老理财产品只能在特定监管政策下,由特定的试点机构在特定的试点城市销售。当时个人养老金账户暂未开通,产品一般为5年期、封闭式,暂无税收优惠。2022年11月,银保监会正式颁布16号文,明确“个人养老金理财产品”是指符合金融监管机构相关监管规定、由符合条件的理财公司发行的、可供资金账户投资的公募理财产品。

相比其他个人养老金产品,试点阶段的养老理财产品和个人养老金理财产品均具有三方面的特点。一是稳健性,风险管理机制更加健全,投资策略和理念更为稳健,并实施非母行第三方独立托管。当然,资管新规全面实施后,个人养老金理财产品也有“破净”的可能,但相比公募基金等,一般会设定相对更低的波动率和回撤目标。二是长期性,试点阶段养老理财产品的期限都在5年及以上,下一步发行的个人养老金理财产品,最短持有期原则上为1年,鼓励持有3年以上。三是普惠性,产品购买门槛低,起购点一般为1元,有的低至0.01元,产品的托管费、管理费等费率更加优惠。

2022年养老理财试点实现开门红

养老理财产品以其较有竞争力的业绩比较基准、超低费用、分红加持、低波稳健等特色优势,一经推出就获得了客户的认可。试点机构和区域的范围不断扩大,从2021年9月的四机构四城市扩展到2022年2月的十机构十城市。截至2022年底,试点机构共发行50只养老理财产品,存续规模约千亿元,已与试点了4年的养老目标基金总规模持平。养老理财产品以固定收益类、封闭式、较低风险评级为主,业绩比较基准一般为5%~8%。具体来看,养老理财产品呈现以下四方面特点。

一是购买者以中老年、女性、高净值客户为主。试点阶段样本数据显示,在购买养老理财的客户中,60岁以上客户占比24.36%,50~60岁的客户占比28.86%,而30岁以下的客户占比仅为21.04%。有的养老理财产品的女性客户占比高达73.05%,是男性客户的两倍多。购买养老理财产品的高净值客户占比为42.90%,远高于购买一般理财产品的16.39%。

二是产品业绩出现明显分化。2022年11月,债市波动对理财行业整体造成较大影响,多家理财公司的养老理财产品出现“破净”,市场上47只养老理财产品成立以来平均年化收益率为1.54%,较10月下滑1.14%。

三是收益平滑基金计提与回补方式有差异,产品分红方式均为现金,分红条件与频率不同。理财公司根据养老理财产品累计收益率所处区间、超过业绩基准下限或上限等不同的标准计提收益平滑基金。养老理财产品分红方式均为现金分红,分红周期明确,满足养老客户流动性需求。理财公司的分红条件各不相同,在频率上也存在按照月度、季度、年度分红等差异。

四是产品的资产配置多元化,以债权等固收资产为主。工银理财、建信理财、光大理财、招银理财等公司的养老理财产品主要投向债券。而一些合资理财公司养老理财产品的权益类资产占比相对较高,如贝莱德建信养老理财产品权益类资产占比高达30%。

2023年个人养老金理财市场展望

如果说2022年是个人养老金元年,那么2023年则是我国个人养老金业务承上启下、迈向高质量发展的关键一年。个人养老金理财生态体系将逐步完善,劳动者养老意识将逐步被唤醒,个人养老金理财产品将不断丰富,这些将进一步助推积极应对人口老龄化国家战略的实施。

个人养老金理财生态体系将逐步完善,在政府部门、金融机构积极推进下,劳动者养老意识将逐步被唤醒。预计2023年,有关养老理财的政策将进一步细化明确。例如,试点阶段的平滑基金等管理手段是否沿用,银行理财公司可否与基金公司一样免缴债券交易增值税,银行理财制度规范能否从行政规章层面上升到法律法规层面等。上投摩根联合蚂蚁理财智库的调查显示,虽然有超过90.3%的中国青年认同养老要越早准备越好,但只有16.6%的受访者配置了相关资产。随着政策更加明朗,23家试点商业银行、36个试点城市(地区)有关投资者教育活动也将持续深入开展,进一步唤醒劳动者自我养老意识。

个人养老金理财的客户重心将继续下沉,产品的普惠性特征将更加明显。样本数据显示,试点阶段养老理财的人均购买金额约20万元,考虑到购买者多数还持有其他金融产品,可以推测当时的购买主力还是高净值客户。由于个人养老金账户当年缴存上限为1.2万元,到2023年末,每个账户内最多缴存2.4万元,如果账户中38%的资金投资个人养老金理财,账户平均投资金额仅0.91万元,远低于养老理财试点阶段的人均20万元。商业机构无法通过传统的“垒大户”方法短期内实现大规模增长,而需要有耐力持续耕耘广大长尾客户,才能形成规模效应。产品设计也要更加注重普惠性,让利于民,简化操作,体现养老金融工作政治性、人民性。

个人养老金理财的投资者风险偏好较低,产品的稳健性是重要考量因素。资管新规发布之前,居民对银行理财产品“保本保收益”形成一种惯性思维。在资管新规背景下,2022年11月,债券市场大幅波动导致部分养老理财产品“破净”。2023年,伴随国内利率下行,宏观经济不确定性对信用风险管理和利率风险管理提出了更高要求,原有的固定收益投资策略可能需要适当调整,建议合理设定产品的资产配置比例,适当提高优质非标资产、低波动资产的占比。伴随客户群体的下沉,客户风险承受能力和意愿也会减弱,银行理财公司要主动创新风险管理技术和工具,运用“以丰补欠”的思路探索平滑基金机制,优化目标中枢、回撤要求、卡玛比率等指标,在控风险与保收益间取得平衡。

长期优质资产稀缺,个人养老金理财产品实现长期性稳定回报是个渐进过程。随着个人养老金制度的落地,试点阶段中养老理财产品的期限限制或将逐步弱化。例如,试点阶段的养老理财产品的最低投资期限为5年,但2022年11月银保监会16号文已取消该项规定,仅要求“原则上应当为1年或以上、鼓励发行期限或投资者最低持有期在3年或以上的理财产品”。未来设计个人养老金理财产品时,对于不同期限的产品应明确定位,准确选择对标对象。参考公募基金的实践经验,对不同期限产品的风险目标予以适当考量、提前设定,并做好动态监控。

银行理财公司个人养老金理财团队建设步伐将加快,自身投研能力建设是关键。2023年,四类养老金融产品将同台竞技,竞争激烈。理财客户的风险偏好通常介于储蓄和基金之间,期待收益高于储蓄,波动性小于基金。相比一般理财产品,个人养老金理财在产品设计目标、管理策略、资产端投资、考核周期等方面都有自身的特色,客观上需要一支相对独立、高效的团队来完成。预计2023年,各试点银行理财公司将加快专业团队建设步伐,从投资策略入手,综合运用资产配置和交易策略,降低投资组合的波动性。从中长期来看,个人养老金客户的投资需求将会更加多元化,为此,银行理财公司必须强化“全资产、全策略”的资产配置能力。

随着个人养老金制度的出台和完善,我国养老金融市场将迎来重大发展契机。个人养老金理财因其稳健性必将备受投资者的青睐,有望成为未来个人养老金融体系中的核心业务。银行理财公司要把握住养老理财行业发展的机遇,以丰富的产品供给和专业的养老金融服务,充分对接居民的养老金融需求,实现与客户的价值共创,不断满足人民日益增长的美好生活需要。

(本文仅代表作者观点,与所在单位无关)

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启

- 新价格体系初步确定,国产胰岛素将迎来进口替代的持续提速

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股