POS机费率上升后,利用二维码套现似乎顺理成章的成为了替代方式,低成本的背后,意味着持卡人可能要付出更大的代价。

信用卡授信额度的高低,是持卡人办理信用卡时较为关心的一项数据。获得高授信之后,持卡人通常会非常珍惜来之不易的额度。 不过随着监管政策的变化,越来越多的持卡人遇到了被大幅降低额度的情况。

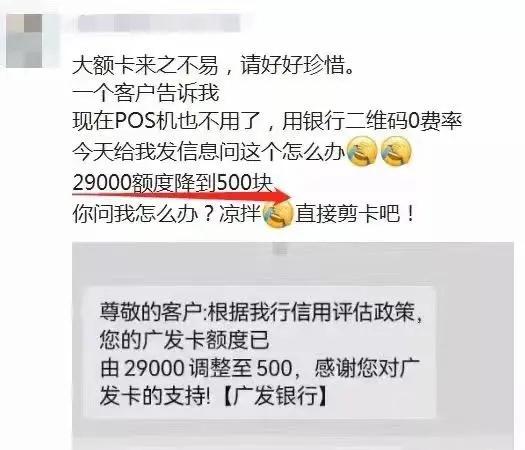

近日,有读者向「支付百科」反映,使用零费率二维码套现后,收到了银行的信用卡降额通知,和原来的信用卡额度相比,仅仅只保留了不到2%的额度。

01

29000元变500

据了解,被降额之前这名持卡人的信用卡额度为29000元。银行发送给持卡人的信息显示,根据银行的信用评估政策,其持有的信用卡额度由29000元调整为500元。

对于持卡人而言,当被银行方面大幅降低信用卡额度后,一般不会再继续使用该信用卡。500元的授信额度,对有养卡需求的持卡人,基本上已经起不到周转资金的作用了。在使用二维码套现之前,这名持卡人一直在使用POS机,但是目前他手中的几个品牌的POS机产品,都出现了费率上涨的情况,导致养卡的成本升高,开始转而投向了银行的低费率二维码。

为了竞争移动支付市场,银行也进行了布局,前几年纷纷推出了二维码产品并且进行大力推广。以零费率或者低费率为噱头,吸引用户办理,逐渐具备了一定的规模。除了被用于经营性收款外,银行的二维码因为费率较低,有着明显的优势,被许多商户利用,成为了套现的工具之一,有的用户甚至使用办理的零费率二维码,实现了零成本套现。

信用卡作为信贷产品,本身就有着先消费后还款的属性,再加上免息期的存在,这部分从信用卡中套取出来的资金,一方面可用于偿还其它银行信用卡的账单,另一方面还能靠投资和理财等方式来赚取收益。

如果只看到了二维码产品的低费率,显然是不够的。银行的低费率二维码也有很多弊端,一户一码,只在一个商户上刷,银行很容易会识别到持卡人有套现的风险。

银行二维码产品之所以是零费率或者低费率,还有积累消费数据的考量,综合商户的经营情况,进而提供其它金融服务。利用二维码频繁套现的行为,可以说是让银行赔了夫人又折兵。

02

银行开始严控

在央行、银保监会两部门去年联合发布的《关于进一步促进信用卡业务规范健康发展的通知》中提到,要求信用卡业务加强审慎经营,促进信用卡业务的监督与管理。《通知》还明确了信用卡资金不得用于偿还贷款、投资等领域,严禁流入政策限制或者禁止性领域。银行、收单机构、清算机构要对可疑信用卡、可疑交易依法采取管控,有效防控套现、欺诈风险。

在信用卡套现的管控上,主要是银行机构在进行规范和约束,银行针对的更多的是持卡人,引导信用卡回归正常消费的属性,对信用卡划出明确的红线。

信用卡新规实施后,银行不再敢在信用卡业务上放水,在一张张监管开出的信用卡业务违规的罚单面前,银行的当务之急是防控风险,同时尽可能地整改,响应监管部门的要求。

目前,已有包括农业银行、邮储银行、广发银行、中信银行、兴业银行在内的近二十家银行发布了信用卡规范用卡的提示,对信用卡的用途做出了明确的规定。

违规使用信用卡,被银行降低信用卡额度的结果银行也早有提示。据了解,现在利用二维码进行信用卡套现是银行关注的重点,有银行在加强对这类行为的监测。

持卡人违规用卡、出现监管机构规定的或银行认定的风险特征时,轻者会被降低信用卡额度,重则会被封卡,从银行的执行力度来看,的确是对信用卡在打击信用卡套现上动真格 了。

此外,支付宝和微信支付也在加强信用卡业务风险监测和防控,对于嫌违法违规的交易行为进行拦截和制止。三方围剿之下,信用卡套现真的越来越难了。

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长