资本约束,其实是大多数银行定期要头痛一痛的事儿。于是对银行业而言,发展策略往往是:

- 一头求“开源”,抓轻资本转型,做大轻资本业务;

- 一头求“节流”,严控高风险资产占用,对高资本消耗的传统业务,分毫必究,力求把账算得更精细。

既然如此,那中国版“新巴Ⅲ”就很重要了。因为它一则,拟将银行划分为三个档次,匹配不同的资本监管方案;二则,规定了风险权重,啥更重了,啥更轻了。

今晚的“愉见财经”就来捋一捋中国版“新巴Ⅲ”。

银行分为三档

Y

坊间俗称的中国版“新巴Ⅲ”,是中国银保监会会同中国人民银行修订形成的最新《商业银行资本管理办法(征求意见稿)》。从2月18日起向社会公开征求意见,修订后的《商业银行资本管理办法》拟定于2024年1月1日起正式实施。

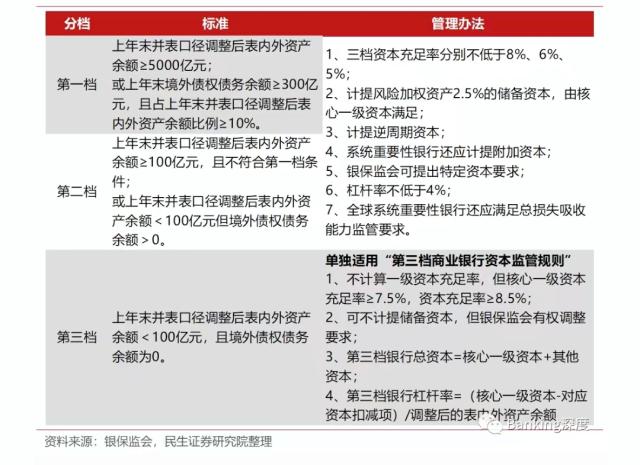

第一个看点。新办法按照银行间的业务规模和风险差异,拟将银行划分为三个档次,匹配不同的资本监管方案。

- 第一档:规模较大或跨境业务较多的银行,对标资本监管国际规则;

- 第二档:资产规模和跨境业务规模相对较小的银行,实施相对简化的监管规则;

- 第三档:规模小于100亿元的商业银行,进一步简化资本计量并引导聚焦服务县域和小微。

引用民生证券研究院的一张图,三档划分一目了然。

银保监会、中国人民银行有关部门负责人表示,差异化资本监管不降低资本要求,在保持银行业整体稳健的前提下,可激发中小银行的金融活水作用,减轻银行合规成本。

权重有升有降

Y

回到开篇的资本约束难题。

开源,多做什么业务有望节约资本?根据新办法,对公里头,中小企业、投资级企业,都挺划算;另外,零售转型已经是公认的答案,按揭贷款做起来也比以前划算了。

节流,做什么业务怪消耗资本的?首当其冲是对公房地产,开发贷;还有金融债投资也圈个红,资本消耗变大啦!

还是贴民生证券研究院的好图一张,风险权重变化如图:

拎几个要点。

第一,传统的贷款品种里,反正越是往“小”和“微”和“零售”里做,资本这笔账算起来就越划算。值得一提的是,民生证券分析表示,零售方面对合格交易者信用卡的风险权重设定为45%,利好信用卡业务占比高且资产质量优异的银行。

第二,房地产类的贷款的话,搞搞零售按揭很划算。但对公开发贷真心挺费资本,对公开发贷风险权重从100%提升至150%,符合审慎要求的仍为100%。

第三,如上图,一般地方债风险权重下降。

第四,银行债权风险权重抬升。

嗯,想必等新规实行,定能如指挥棒引导银行资产结构进一步优化。

附上一篇,本号日前的发稿,从银行吆喝“摊余成本法”理财,观察部分银行应对资本约束的策略。作为今日刊文的相关背景,咱们一起了解一下。

这段时间,不少银行理财子都在努力吆喝他们新上架的“摊余成本法”理财。

有的银行把“过年攒钱,摊余成本法估值,净值稳定走势好”直接打在了理财宣传海报的最显眼处。

有的银行以“新春献礼”为概念,从新媒体到传统渠道,都在推介新产品发售的“摊余成本法”理财,打出了“稳稳的幸福”宣传标语。

有的银行包装以“年终奖理财”噱头,highlight业绩比较基准的年化收益率,并提醒消费者如果发现买入初期净值低于1不要惊慌,是应了监管要求计提减值准备,后期定会逐步回吐。

更有心的银行,还专门为“摊余成本法”理财产品制作了短视频,强调“只有投向安全性较高的低风险资产、且有一定封闭期”的理财才满足使用摊余成本法监管要求,似乎盖戳了自家理财安全可靠。

在这些现象背后,说两个“愉见财经”的发现。

其一,去年最后几个月市值法理财跌上了热搜,跌坏了口碑也跌伤了投资者的心了。理财规模是急剧收缩啊。

咋整?很显见的是,越来越多的银行理财子选择回到“摊余成本法”的温柔怀抱。

算了算了,投资者跌不起,还是把收益“熨熨平稳”了给他们吧。大家可以接受股市宽幅波动,但就是难以接受理财波动。哪怕是,明明前两年的收益都不错,只是去年的产品在最后几个月亏了;或是前一期产品大涨后,新一期产品跌了,投资者也不买账……

其二,“摊余成本法”好卖的背后,还隐藏了一部分银行的小心思——那就是,资本约束的“狼”可能又快来了。

“愉见财经”最近就听某家中型银行内部人士说起,他们判断,2023年制约银行发展的资本金约束可能提前到来。

因此,在这个关键时点,万不可握不住理财产品这一轻资本转型的利器。如果市值法产品没以前好卖了,那就祭出摊余成本的。在上述银行的内部工作要求里,这一做法被称为“主动出击、提前布局”。

“狼”来了?

Y

以上第一层逻辑比较直白,关于市值法和摊余成本法,本号也反反复复科普过好几篇文章了,这里就不赘述了。本文还是回归行业视角,说一说资本约束这个“老大难”吧。

首先要说明,资本又开始紧的,只是一部分银行,比如一些股份制银行,或是城、农商行。相对而言,大行的资本充足情况还是OK的。

另外从过去一段时间银行中小银行扎堆“补血”,也能看出些端倪。去年,就有15家银行增资扩股方案获批,全年商业银行发行二级资本债数量达92只(含多期发行),以上基本集中于中小银行。

今年的情况如何呢?虽然能看到各家上市银行2022年末资本充足率数据的完整版年报还未披露,但“愉见财经”侧面了解了一下,对不少银行来说,资本约束正在加速到来。

我们听说了这样几个原因:

1.外部资本补充渠道条件限制得还是比较严的,不是想补血就能补的;

2.靠内生吧,利润补充很难完全自给自足,二季度还要迎来分红,进一步消耗利润的补充额度;

3.去年9月央行更新系统重要性银行名单,附加的资本要求今年就要落地,因此资本充足这事儿对尤其是系统重要性银行而言,更显重要;

4.为了冲“开门红”,得资产投放啊,这本是好事一件,但从资本充足的角度却也是消耗,此外,据说为了竞争市场,有些分行层面从去年末就提早进行了资产投放;

5.部分银行资产质量压不稳,也消耗资本;

6.如上文所及,轻资本转型遭遇去年债市波动,理财规模降得厉害。

遇到资本充足这样的老牌难题,传统的化解思维也无非就是两头堵,中间疏解。

“今年总行的发展重点是强调轻资本转型,严控高风险资产占用。”某银行分行高管告诉“愉见财经”。

所谓的“节流”,就是抓传统业务高资本消耗之处,把账算得更精细一点,分毫必究,划不划算;所谓的“开源”,就是从轻资本业务入手,精耕细作。

“轻”一点

Y

银行经营永远是门“量价平衡”的功课。

当高度依赖资本消耗的发展模式无以为继(就是以前老说的:米多了加水、水有了加米),那转型的思维,就是从财富管理、资产管理、综合融资等方向入手。

打个比方,就像是在同样消耗等量食材的基础上,做出更丰盛、更高品质的菜肴,把价钱卖得更高,地盘占得住,保住原有的市场地位。

要换了以前“开门红”,粗放的方式也可以是各分行别苗头,不计成本冲规模大行其道。但一旦遇到资本约束了,对不起,资负部门站出来了,关键时点限额管理黄牌一张。

但说到轻资本转型呢,其实银行理财是其中很重要的一环。这个环接得上,才能构成财富管理、资产管理和综合融资的“正向循环”。这个环断了,循环就不顺了。

遗憾的是,去年底的债市波动把银行理财的元气给伤了。

首先是发行规模。“愉见财经”从一家头部理财子公司听闻,尽管他们行去年的理财规模在行业排名靠前,但去年11月开始的短期赎回幅度,也是创下该行资管新规发布以来之最的。

其次是在资产端。受影响较大的,都是承接信用债的货币、非标、资本市场产品。要知道这些资产,本是风险权重小、对资本消耗小的,但现在规模都明显下降了。

最后来说发行端。银行自然是想要在理财这一环“断点续接”的,“开门红”的契机自然也就更为重要了。所以,听上头那位银行朋友说,他们春节回来刚上班,投行部、资管部、理财子就开上了“紧急会议”——

其中一大重点,就是对“摊余成本法”的重点产品进行宣导!

根据资本新规要求:“资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期;或资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值,符合上述条件之一的,可按照企业会计准则以摊余成本进行计量。”

可摊余,咱就摊余吧!

最后呢,“愉见财经”也为这些理财产品摆个免费广告位:当前多家银行新推出的以“摊余成本法”进行估值的理财产品,基本是在合规的前提下、确保资金和资产期限匹配的条件下创设的;这些理财产品可以降低持有期的净值波动,降低利率风险冲击,提升组合收益的稳定性。期待投资者们重回的信心。

哦,当然,对银行而言,这样也能把赎回风险降降低。

关键词阅读:风险权重

- 华为智能眼镜新品将发布,可能集成AR导航、健康监测等场景化功能

- 多只重仓新消费板块的基金年内表现抢眼,公募基金关注新消费股投资机会

- 中美关税下调叠加抢运潮,航运港口板块有望迎来阶段性爆发

- 曾经“一码难求”的Manus突然宣布开放注册,有望加速AIAgent商业化爆发

- 险资持续举牌银行股,长线资金认可分红能力

- 华为与优必选签署协议共推人形机器人落地,机构称产业发展将明显提速

- 盘前公告淘金:宝通科技与宇树合作合约已签署,百济神州一季度同比减亏超18亿元

- 头部厂商提议减产挺价,光伏板块大幅异动!技术创新助力行业突围

- 中美贸易关税大幅降低,航运港口板块迎来重大利好,多家龙头公司涨停创新高!

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能