2022年,平安银行零售金融业务对整体业绩的贡献度降低,零售金融营收增速放缓,零售金融净利润同比下降7.77%,不良率上升。零售金融净利润占比降到50%以下,为43.6%。

A股首份银行年报出炉。 3月8日,平安银行向深圳证券交易所提交了2022年年度业绩报告,拉开了上市银行年报披露序幕。

从整体数据来看,2022年,平安银行资产规模进一步增长,营收保持稳健增长,盈利能力持续提升,净利润同比增25.3%。

不过,值得关注的是,2022年,平安银行零售金融营收增速放缓,零售金融净利润同比下降7.77%,不良率上升。零售业务对整体业绩的贡献度降低,零售金融净利润占比降到50%以下,为43.6%。

净利润同比增25.3%净息差下降4个基点

2022年,平安银行实现营业收入1,798.95亿元,同比增长6.2%;实现净利润455.16亿元,同比增长25.3%;加权平均净资产收益率(ROE)为12.36%,同比上升1.51个百分点。

2022年末,平安银行资产总额53,215.14亿元,较上年末增长8.1%,其中,发放贷款和垫款本金总额33,291.61亿元,较上年末增长8.7%;负债总额48,868.34亿元,较上年末增长8.0%,其中,吸收存款本金余额33,126.84亿元,较上年末增长11.8%。

不过,值得关注关注的是,去年,平安银行净息差有所收窄。

净息差是银行净利息收入和全部生息资产的比值,是考察银行盈利能力的指标之一。2022年,平安银行净息差为2.75%,同比2021年下降4个基点。

对此,平安银行解释称,净息差下降主要因宏观经济增速放缓,房地产行业持续低迷,银行作为顺周期行业,净息差不断承压,积极重塑资产负债经营,把握市场机会压降负债成本,缓解净息差下行压力。

平安银行预计,在资产重定价及让利实体经济的背景下,2023年净息差仍有收窄趋势。

整体不良率微升房地产不良率增1.21个百分点

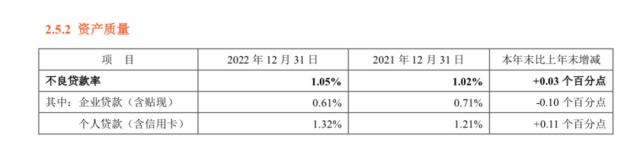

从资产质量来看,平安银行不良率有所上升。

2022年末,平安银行不良贷款率1.05%,较上年末微升0.03个百分点;逾期贷款余额占比1.56%,较上年末下降0.05百分点;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.83和0.69,较上年末分别下降0.02和0.04;拨备覆盖率290.28%,较上年末上升1.86个百分点,风险抵补能力保持较好水平。

2022年,宏观经济复苏放缓,且复苏区域、行业不平衡的情况仍较显著,部分企业和个人还款能力承压,银行资产质量管控仍面临挑战。

从数据来看,2022年末,平安银行企业贷款和个人贷款不良率均有所上升。其中,企业贷款不良率为0.61%,较上年末增长0.03个百分点;个人贷款不良率为1.32%,上升0.11个百分点。

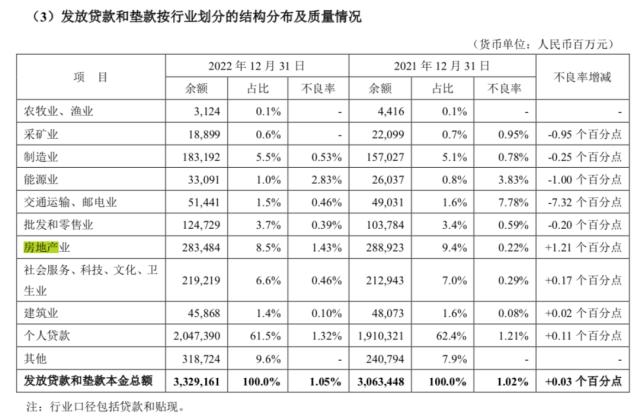

分行业来看,主要受房地产行业风险暴露影响,平安银行房地产业不良率较上年末有所上升。2022年末,平安银行对公房地产贷款不良率1.43%,较上年末上升1.21个百分点。

平安银行称,房地产不良贷款额基数低,整体风险可控。同时受宏观经济下行等因素影响,社会服务、科技、文化、卫生业和建筑业不良率较上年末略有上升,已积极落实各项举措并加大清收处置力度,整体风险可控。

2023年,平安银行表示,将积极应对各种机遇和挑战,全面提升风险管理能力,有效支持业务发展,将关注房地产重点领域、重点大户风险,关注潜在风险集团大户,持续优化零售业务风险策略,升级催收管理机制,做好延期客户到期风险化解工作。

零售业务贡献度降低营收增速放缓,净利润同比下降

受宏观经济环境等影响,2022年,平安银行零售业务贡献度降低,体现为零售业务的营收增速放缓,净利润同比下降7.77%。 同时,零售业务占整体营收和净利润的比重均有所下降。

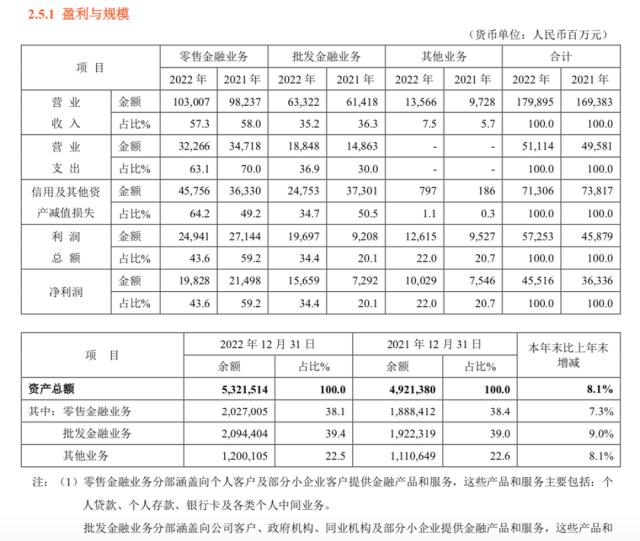

从整体规模来看,2022年,平安银行零售金融的资产规模为2.027万亿元,较上年末增长7.3%。不过,零售金融资产占总资产的比重为38.1%,较上年末有所下降。

从业绩贡献度来看,2022年,平安银行零售金融业务营业收入1030.07亿元,占比总营收为57.3%,上年占比为58%。零售金融业务的净利润为198.28亿元,较上年的214.98亿元下降约7.77%。零售金融业务净利润占比降到50%以下,为43.6%。2021年,该行零售金融业务的净利润占比为59.2%。

从信用卡数据来看,2022年末,平安银行信用卡流通卡量6,899.72万张,较上年末下降1.6%;全年信用卡总交易金额33,919.11亿元,同比下降10.5%;信用卡应收账款余额5,786.91亿元,较上年末下降6.9%。

平安银行表示,去年零售金融业务营收增速放缓,资产质量承压,银行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降。

数据显示,2022年末,平安银行个人贷款不良率1.32%,较上年末上升0.11个百分点。2022年,经济复苏持续放缓,对零售客户的就业和收入均带来一定影响,“新一贷”和信用卡等业务不良率有所上升。

平安银行称,自2021年下半年已提高对贷前政策的检视频率,严格把控客户准入,并积极拓宽催清收渠道,加大对不良贷款的处置力度。2022年,逐步提高抵押类贷款占比,优化个人贷款结构,并运用行业领先的科技实力和风控模型,提升客户风险识别度,实施差异化的风险管理政策,有效增强了风险抵御能力。