近期,由硅谷银行倒闭引发的欧美银行业风险持续发酵,不禁令人躬身自省,我国银行业特别是那些曾经历“重组新生”的中小银行风险防范和稳健经营做得如何?

从2019年至今,先后有四川银行、山西银行、辽沈银行、中原银行以新设或吸收合并的模式,整合省内规模较小、资质较弱的机构,实现了“抱团取暖”。恒丰银行、锦州银行,通过引入战略投资者注入资金和增信,用改革重组方式处置了重点风险。蒙商银行则是通过发起设立新的银行,并收购承接原包商银行总行的业务和内蒙古自治区内资产负债的模式进行重组,是问题银行中处置风险最彻底的一家。

近期,恒丰、中原、蒙商等银行发布了2022年年报。我们从年报数据入手,系统审视一下这些“重组新生”银行化险重组的成效,以及未来发展所面临的挑战。

一、重组银行2022年成绩单

从年报数据看,各家重组银行承受住了2022年疫情反复冲击和经济形势严峻复杂的巨大压力,交出了一份不错的成绩单。

主业“造血”能力恢复

恒丰银行营收规模增长,盈利水平提升,收入结构持续改善。2022年末资产总额超1.33万亿元,较上年末增长9.39%;实现营业收入251.20亿元,同比增幅5.20%;实现净利润67.31亿元,增幅6.03%;ROA和ROE分别为0.53%和5.81%。

蒙商银行连续两年实现盈利,资产负债持续优化,收入结构进一步改善。2022年末资产总额1762亿元,增长6.43%,其中存款余额较年初大幅增长20.10%;利息净收入、手续费及佣金净收入占营业收入的42%,较2021年提高16个百分点,主营业务“造血”能力提升。另外,生息资产规模和占比持续提高,同业负债依赖度大幅降低。

中原银行在完成吸收合并后,保持了较好的盈利能力,资产总额突破万亿大关。截至2022年末总资产1.33万亿元;实现营业收入256.11亿元,同比增幅32.8%;实现净利润38.25亿元,同比增幅5.3%。中原银行还严控了同业负债比重,资产负债结构持续优化。

山西银行尚未公布完整年报,公开数据显示,2022年末资产总额3204亿元,较成立初期增加565亿元;负债总额2986亿元,较成立初期增加589亿元;营业收入超过30亿元,各项监管指标全面优化。

不良率持续下降

恒丰银行不良率为1.81%,较上年末下降0.31个百分点,从2019年开始连续16个季度稳定下降;拨备覆盖率152.46%,较上年末增加0.90个百分点;资本充足率11.99%,保持稳定。

蒙商银行不良率为2.49%,较上年末下降0.43个百分点,同样自2020年成立以来保持下降态势;拨备覆盖率212.98%,资本充足率13.49%,整体来看指标优良且远超监管要求。

中原银行不良率为1.93%,较上年末下降0.25个百分点;拨备覆盖率157.08%,较年初提升3.59个百分点,资本充足率11.83%,较年初下滑1.47个百分点。

二、重组银行三年化险转型成效几何

这些重组银行,从2019年开始经历了“脱胎换骨”的过程,引入战略股东优化股权结构、剥离处置不良资产“轻装上阵”、更换高管团队提升核心能力、调整发展战略聚焦主责主业等,当前进展如何?

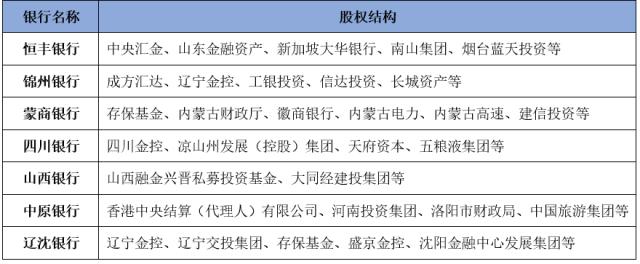

引入战略股东实现股权结构优化

部分问题中小行的主要“病因”就是股东股权乱象。开展关联交易、隐瞒关联关系、长期占用资金等违法违规行为,加剧了这些中小行的经营风险。因此,引入战略投资者实施增资扩股,往往是中小行风险处置和改革重组的重要一步。

※表格中机构顺序以重组时间先后排列

从表中可以看出,这些银行引入的战略投资者都以国资为主,基本形成了“制衡合理、多元高效”的股权结构。国资接盘入股对于不良资产剥离、引入外部监督、提升治理效率、加强抗风险能力、实现原有股权的平稳转移和退出等都起到了积极作用。

其中,恒丰、蒙商、辽沈银行除了地方国资背景的股东之外,还引入了中央汇金和存保基金,锦州银行引入了由央行实控管理的成方汇达,更有利于股东相互监督及央地资源协调。特别是恒丰和蒙商银行,引入了建设银行、徽商银行和大华银行,也便于引进行业先进的经营管理理念。

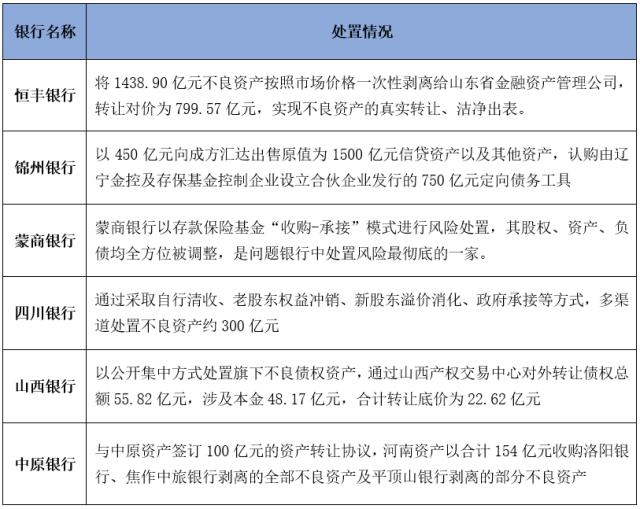

多种方式剥离处置不良资产

六家银行按照市场化、法治化原则,通过剥离等方式处置历史不良资产,在此基础上承接原有的债权债务,既化解了历史包袱,又保持了业务平稳过渡,使得重组后的银行有了真正从头再来的机会。

除了表中列出的一次性剥离处置措施外,各家银行后续又进一 步完善了不良资产管理体系,强化贷后管理、不良资产管理等职能,通过清收、核销、诉讼、债权重组等方式,努力压降不良资产。

更换高管团队

对于这些重组银行而言,从国有银行、股份制银行和头部城商行中引入高水平的管理团队,吸收先进的行业管理经验,可以迅速搭建起公司治理的“四梁八柱”,复制成熟的风险管理模式和内控体系,实施内部管理和业务流程的再造,为未来长期稳健发展奠定良好的基础。

其中,恒丰银行在再造工作起步时,引入了时任中国银行山东省分行行长王锡峰作为行长(已于2022年8月转任青岛农商行董事长)。锦州银行在2020年10月聘任的经营管理层,董事长、行长和多位副行长、首席财务官在工商银行任职过。

蒙商银行作为新设立且独立于原问题银行的法人主体,得到了建设银行的系统援建支持,实现了平稳过渡,日常经营管理迈入正轨。他们借鉴了建行的全面风险管理模式,主动风险管理能力得到有效提升。

另外,四川银行的首任行长郑晔曾在工商银行多个分行担任管理职务,几位副行长均来自于建行四川省分行。辽沈银行的董事长和行长均出自招行系统。

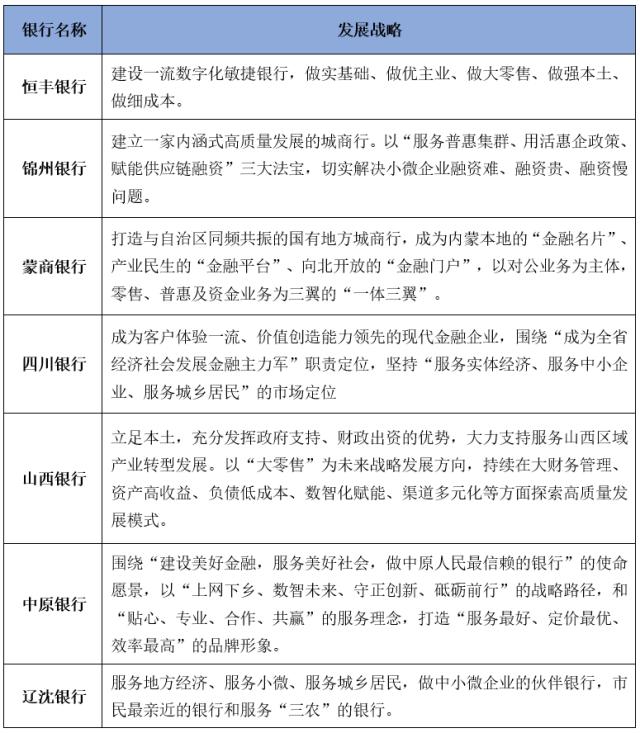

发展战略聚焦主责主业

对于中小银行而言,超出经营能力范围的异地展业和盲目扩张,是导致风险累积的一大主因。监管部门近年来一再强调中小银行的发展方向,要扎根在当地,做小、做细、做实,聚焦在小微企业和“三农”以及个人金融服务,满足当地企业和居民的金融需求。

特别是这三年的化险重组初期,恰好也是全国抗击防控新冠疫情、统筹经济社会发展的关键时期。重组银行整体上落实了稳经济大盘和金融助企纾困的各种政策要求,帮助市场主体纾困解难,支持地方经济发展。

三、“重组新生”银行未来如何走?

2023年是建设中国式现代化的开局之年,中国金融四十人论坛在《一季度CF40宏观政策报告》中指出,从一季度经济数据来看,我国经济呈现温和复苏态势,但内生经济增长动力较弱,需求不足仍是主要矛盾,私人部门消费和投资乏力。

在这样的宏观环境下,受制于地方政府债务和地方经济发展,区域性中小银行的经营压力进一步加大。同时,受大中型银行服务下沉、互联网平台金融业务发展、信用信息“断直连”等多方面影响,业务空间受到一定挤压。

整体看,中小银行仍面临着较大的潜在风险。对于上述中小银行来说,远未到松一口气的时候,仍需进一步夯实化险重组成果,提升核心竞争力。我们有如下建议:

加强资本补充力度,拓宽资金来源渠道

和大型银行相比,中小银行的资本补充渠道较为有限,资本充足率相对较低,资本补充压力较大。银保监会数据显示,截至2022年四季度,城商行资本充足率为12.61%、农商行资本充足率为12.37%,低于大型银行、股份制银行的资本充足率。重组银行中,除蒙商银行资本充足率在13.49%之外,其他行均低于行业平均水平。需要内外资源结合补充资本,利用好优先股、可转债、二级资本债等工具,同时发挥好中小银行专项债的补充资本作用。

《商业银行资本管理办法(征求意见稿)》的颁布,使得较为依赖同业负债的中小银行,面临融资成本上升的风险。重组银行中,恒丰、蒙商、四川、山西、中原银行均获得了联合资信的主体长期信用AAA评级。目前,在全国120多家城商行中,仅三分之一获得主体信用AAA评级。从侧面印证了上述问题银行化险重组的成效,获得了资本市场的认可。未来,这些银行需加强同业合作,拓宽融资渠道,降低融资成本。

汲取硅谷银行教训,做好风险防范

硅谷银行的破产,不是因为资产质量,而是整体的资产负债经营管理出了问题。这也警示中小银行,在特色化经营的同时必须选择可持续发展的客户群或行业,平衡好差异化竞争战略与业务集中度高企的风险。要探索符合自身战略定位和业务能力的经营路径,将服务重点放在小微、三农和社区等增量群体方面,使得客户结构、业务结构、资产负债结构在保持特色的同时有较好的平衡。

与领先银行加强合作,推动数字化转型

当前,数字化转型已经成为商业银行的“必答题”。在银保监会发布的《关于银行业保险业数字化转型的指导意见》中,鼓励大型银行加快向中小银行输出风控工具和技术,支持不同规模、禀赋的机构建立与经营特点相匹配、与风险管理能力相适应的数字化转型路径。在这方面,恒丰银行和蒙商银行,通过与建信金科的有效合作,推动“恒心”工程、新一代业务系统等项目的建设,以拓宽业务范围、提升风控能力、降低业务成本。

进一步做深做强零售业务

工行、建行、招行这些向重组银行输出团队和经验的大行,显著特色就是行业领先的零售业务占比。因此,上述银行应加快实施“以客户为中心”的大零售战略,整合行内资源,实现精确获客、精细管理与精准营销,实现全渠道统一经营,推动业务体量、客户体验的双提升,努力弥补业务和产品单一、非息收入占比较低的经营模式短板。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!