一季度营收净利增长承压!上市银行如何应对净息差收窄?

今年一季度, 上市银行延续了近年净息差收窄的态势。《国际金融报》记者近日梳理42家A股上市银行一季报获悉,国有六大行净息差较上年末全部下降,包括招商银行、兴业银行、浦发银行在内的8家股份制银行净息差也呈下行趋势。

因净息差收窄等因素影响,记者梳理发现,今年一季度,42家A股上市银行中有18家银行利息净收入出现负增长,利息净收入增速普遍放缓。净息差收窄致使银行利息净收入下滑,拖累上市银行一季度营收和净利润增速。

其中,包括国有大行工商银行、有着“零售之王”称号的招商银行、平安银行、兴业银行、中信银行在内的共13家上市银行营业收入同比出现负增长。安永近日发布的报告显示,42家A股上市银行2023年一季度净利润同比增长3.22%,较2022年一季度增速下降了5个百分点。

营收、净利增长承压

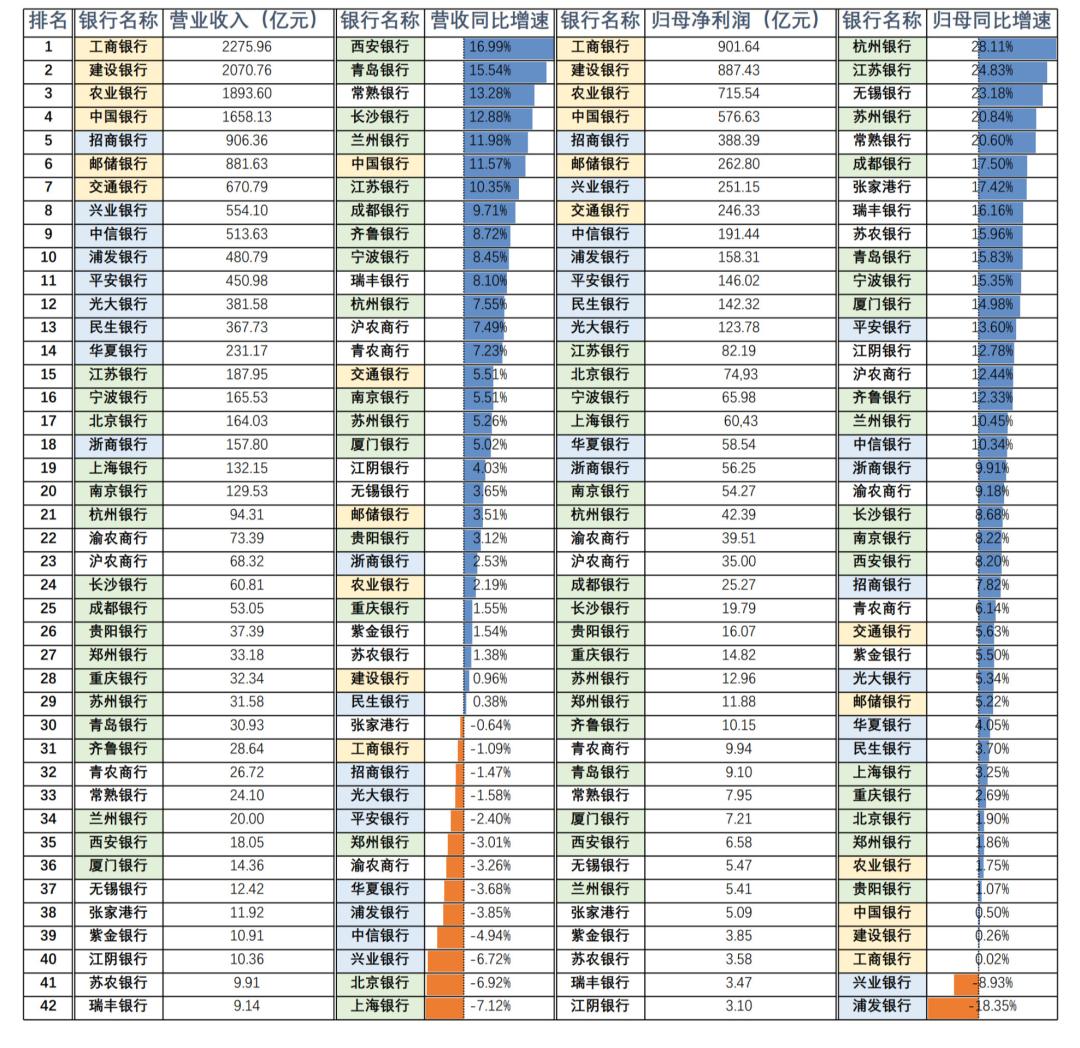

具体来看,国有大行保持稳定增长的态势。“宇宙行”工商银行继续保持领先优势,一季度实现营收2275.96亿元,归母净利润901.64亿元,稳居榜首。

建设银行、农业银行、中国银行分别以2070.76亿元、1893.60亿元、1658.13亿元的营收和887.43亿元、715.54亿元、576.63亿元的归母净利润紧随其后。邮储银行的营收和净利润分别为881.63亿元、262.80亿元,交通银行的营收和净利润分别为670.79亿元、246.33亿元。

(数据来源:上市银行财报,以集团口径统计)

虽然国有大行保持了稳定增长的态势,但从整体看,上市银行一季度营收、净利增长承压。记者统计获悉,有13家上市银行一季度营业收入出现负增长。国有大行中,工商银行一季度营收同比小幅下降1.09%。素有“零售之王”之称的招商银行也罕见小幅下滑1.47%。

上海银行、北京银行、兴业银行一季度营收同比下滑幅度靠前,同比降幅分别为7.12%、6.92%、6.72%。与去年同期相比,平安银行营收增速由10.57%转负,今年一季度该行营收同比下滑2.4%。

此外,浦发银行和兴业银行营业收入和净利润出现“双降”。今年一季度,浦发银行营业收入480.79亿元,同比下降3.85%;归母净利润158.31亿元,同比下降18.35%。兴业银行2023年一季度营收554.10亿元,同比下降6.72%,降幅位居9家A股上市股份行首位;归属于上市公司股东的净利润251.15亿元,同比下降8.93%。

依据安永近日发布的《中国42家A股上市银行2023年一季度业绩概览》,42家A股上市银行2023年一季度净利润同比增长3.22%,较2022年一季度增速下降5个百分点;一季度营业收入14986.03亿元,同比增长0.72%;一季度末总资产达2658215.71亿元,较2022年末增长5.30%。安永认为,今年一季度上市银行资产规模保持稳定增长,营业收入和净利润增长仍面临压力,不良贷款率和贷款拨备覆盖率相比2022年末保持稳定。

“一季度上市银行营业收入和净利润增长面临压力,净息差下降是其中一个主要因素。去年LPR(贷款市场报价利率)调降后,房贷等中长期贷款在今年初重新定价,降低银行资产端收益。同时,存款高增并且定期存款占比较高,增加了银行的负债成本,再加上手续费和佣金收入拖累上市银行营收和净利增长。”中国邮政储蓄银行研究员娄飞鹏告诉记者。

厚雪研究首席研究员于百程在接受记者采访时表示,今年一季度,上市银行资产规模增长较好,但营业收入和净利润增长压力较大。资产的增长一方面源自于资金面的充沛,存款回流;另一方面则是因为银行加大实体经济放贷力度。虽然资产规模高速增长,但净息差下降等因素使得银行营收的增速不足,资产质量不同表现又使得净利润进一步分化。总体看,一季度股份行和国有大行的营收和净利润表现要弱于中小银行。

星图金融研究院副院长薛洪言对记者分析称,主要是去年降息的后续效应,今年初存量贷款重定价导致银行净息差收窄,拖累营收下滑,利润增速也明显收窄。从2023年全年来看,一季度可能是银行业的业绩底部,自二季度开始,行业营收和利润水平大概率会趋稳回升。

净息差收窄态势延续

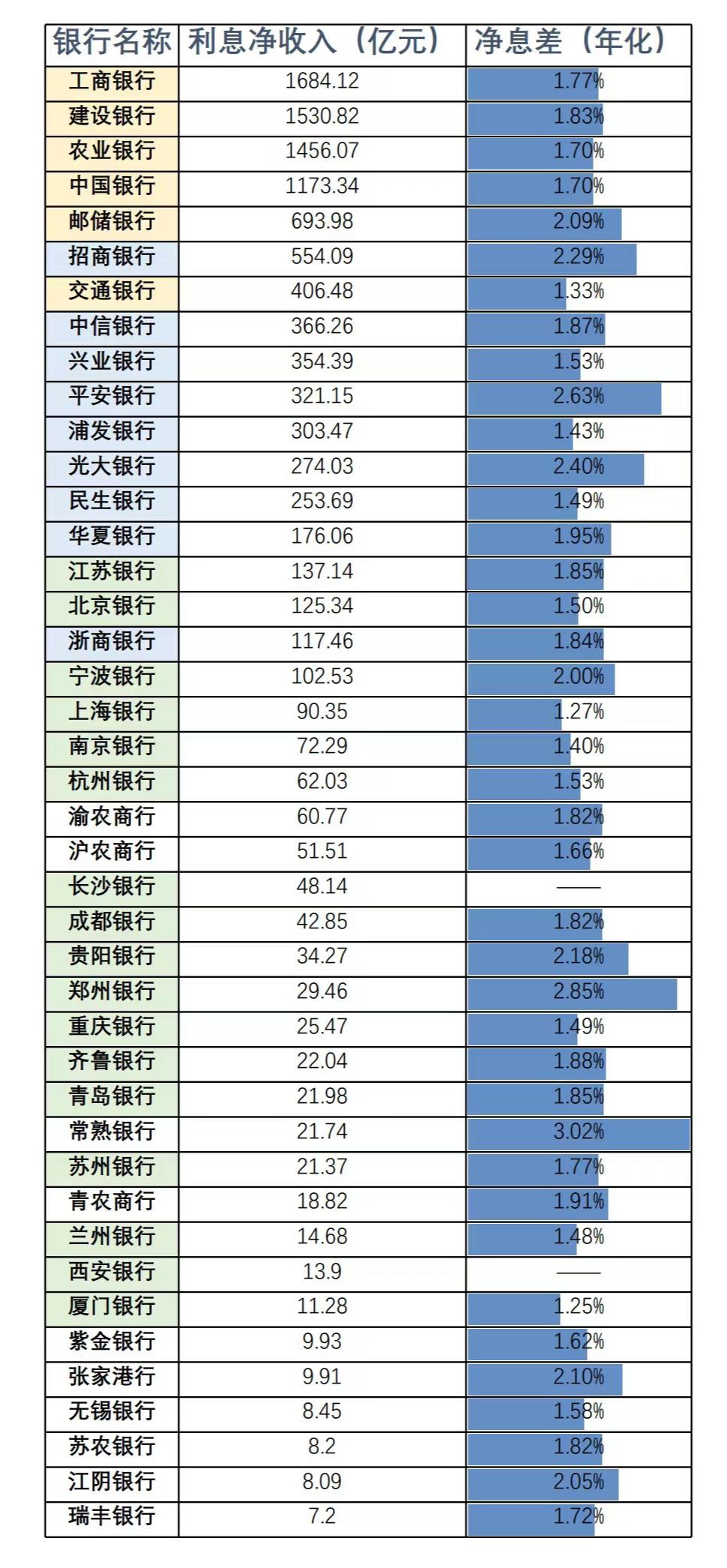

上市银行一季度营收、净利增长承压,净息差下降是一大因素。今年4月10日,市场利率定价自律机制发布的《合格审慎评估实施办法(2023年修订版)》,为净息差划定了1.8%的评分标准。《国际金融报》记者在统计2022年年报数据时发现,共有7家银行净息差低于1.8%,而截至2023年一季度末,在披露了数据的40家上市银行中,共有19家银行年化的净息差指标跌破1.8%。

(数据来源:Wind,以集团口径统计)

此外,从银保监会公布的2022年四个季度的统计数据来看,银行业整体的净息差数值分别为1.97%、1.94%、1.94%和1.91%。记者从今年一季报数据统计中发现,披露相关数据的40家上市银行中仅有12家银行高于1.91%,且多家银行在一季报中明确表示净息差较去年同期有所下降。

具体来看,今年一季度,国有六大行净息差全部下降。工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行一季度净息差分别为1.77%、1.70%、1.70%、1.83%、1.33%、2.09%,较上年末分别下降0.15%、0.20%、0.06%、0.19%、0.15%、0.11%。在股份制银行中,除平安银行净息差环比上升外,包括招商银行、兴业银行、浦发银行在内的8家银行净息差也呈下行趋势。

在净息差收窄等因素影响下,今年一季度,上市银行利息净收入增速普遍放缓。记者梳理获悉,共有18家银行利息净收入出现负增长。其中,浦发银行、上海银行的利息净收入同比下滑超10%;民生银行、华夏银行、兴业银行、渝农商行、重庆银行今年一季度的利息净收入同比降幅也超过5%,光大银行和中信银行利息净收入也出现小幅下降。

多家银行在2022年年报中提及,净息差的下降是受到贷款市场报价利率(LPR)多次下调、市场利率整体走低、让利实体经济等多种因素的影响。工商银行在年报中表示,该行净息差降低受到LPR下调滞后反应和存款定期化延续等因素的综合影响,息差走势具有行业性、阶段性特征,此后将在资产、负债两端协同发力,持续优化结构,将年化净利息收益率(NIM)保持在合理区间。

娄飞鹏表示,一季度上市银行净息差收窄的一个重要原因是存量中长期贷款重新定价,后续银行仍然面临净息差下降的压力。为此,银行需要从稳定负债端成本、提升资产端收益、扩大中间业务收入等方面努力加以应对。

薛洪言认为,从银行可持续发展的角度看,当前行业净息差已经跌至历史底部,跌无可跌,进一步收窄的空间很小。从近期监管表态和行业动向看,个别银行开始调降存款利率,个别产品定价更是在全行业范围内下调,同时叠加经济复苏、贷款需求回暖,贷款利率也有望止跌回升,银行息差水平大概率能够趋稳并小幅回升,从而对营收和利润增长形成支撑。

于百程指出,2023年,一方面经济复苏加快,但仍存在各产业不均衡的情况,另一方面存款定期化现象依然明显,息差下降,给银行的经营业绩也带来压力。在这样的背景下,上市银行要维持稳健发展,加强资产负债组合管理能力,稳定息差,扩大非息收入,成为接下来经营中的一个工作重点。在负债端,银行主动优化结构,把握市场趋势择机吸收低成本资金,适当降低存款利率;在资产端,在强化金融服务实体经济的前提下寻找优高收益资产,利用科技能力提升差异化定价能力。

关键词阅读:上市银行