今晚来心疼一下买了理财债券产品的兄弟姐妹们了。

债市风暴

这段时间,A股港股反弹了,但为了稳健,买了债基、银行子公司理财的小伙伴们,心都碎了,不仅错过了股市反弹,还在债市上倒亏了钱,说好的稳稳的幸福也没了!

据说不少投资者都有点崩溃:

“固定收益不是固定的吗,怎么还波动起来了”

“你们怎么回事?股票跌了亏 股票涨了也亏”

“我知道资管新规,但是你们为啥不给我刚兑”

甚至有研究银行的研究员买银行理财产品也亏得稀里糊涂

甚至r2级别(中低风险)的稳健型理财产品,出现无法赎回情况,原因是由于赎回客户太多,已触碰巨额赎回上限。

据方正证券研报,债市下跌并非基本面环境变化导致,可能与理财、银行、公募债基赎回压力加大从而被动抛售债券有关。

固收类理财净值 11 月以来跌幅扩大,11 月以来理财净值下跌的理财产品占比为 34%,明显高于 10 月下跌占比 12.5%。

理财净值回撤使得理财规模减少。截止 11 月 15 日,理财合计规模为 27.9 万亿,这要较 10 月底的 28 万亿减少了 1000 亿,其中主要是固收类理财产品由 18.68 万亿减少至了 18.5 万亿,减少了 1800 亿元。

权益类理财规模为 356 亿元,与 10 月底基本持平。

理财客户主要是居民,在理财净值下跌过程中,居民赎回增加,从而使得理财规模收缩。而理财公司在面对赎回时,也会赎回委外并卖出高流动性债券,从而对债市造成冲击。居民赎回理财行为可能还未结束,仍需继续观察。

虽然泰勒没买过债基跟银行理财,对此类产品真的不熟悉,不过不耽误泰勒为大家分析原因。

据中信证券明明老师分析,债市出现的大跌的原因有三:

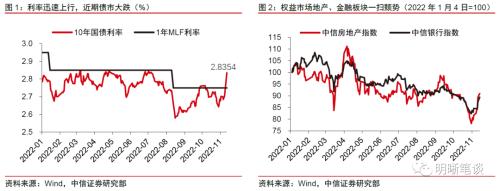

第一,央行、银保监会出台具有标志意义的政策救助房地产市场。央行和银保监会在上周五盘后出台了十六条稳地产具体举措,力度空前,是昨日市场主要交易的重大政策变化。下午发布《关于商业银行出具保函置换预售监管资金有关工作的通知》,市场的反应相对平淡。

第二,对于资金面的担忧有所加剧。银行间市场隔夜回购利率日内有所上行,随着多笔正回购大单的突然出现,流动性较盘初有所收紧。国有和主要股份制银行1年同业存单发行利率较上个交易日上行超过10bp,市场开始担忧15日MLF续作是否存在不确定性。

第三,疫情防控政策的调整带来的复苏交易。上周五出台的进一步优化疫情防控的二十条措施的影响仍在持续,尽管当前疫情扰动下经济复苏遇阻,但市场已经开始交易未来经济复苏的预期。

债市策略:支撑利率低位运行的两大逻辑反转,利率债进入调整阶段,短期应保持谨慎,不要轻易搏反弹。如何看待债市调整的时间跨度和幅度?从基本面、国内外政策变化以及市场预期的分歧来看,债市很难一次调整到位,调整的时间跨度或在半年左右,明年年中央行进行货币宽松的阻力或相对较小,届时债市的调整也可能告一段落。幅度上看,这一轮的调整可能弱于2020年,3%左右可能是10年国债收益率的重要支撑关口。

国盛证券老师分析称,

从机构行为来看,大跌市场中直接卖出的主要是公募基金,而并非理财。从11月14日大跌当天各类机构现券减持规模看,公募基金是最主要的卖出者,利率债和信用债都是如此。11月14日公募基金减持国债现券58亿元,减持政金债264亿元,合计减持利率债330亿元,减持信用债60亿元,合计减持各类债券575亿元,是最主要的减持机构。公募基金不仅在大跌当天大幅卖出,上周也是主要的卖出者,上周公募基金累计净减持现券552亿元。而理财卖出规模相对有限,11月14日理财合计减持各类债券20亿元,相对于公募卖出规模非常有限,并非卖出主力。从减持券种来看,小幅减持信用债和利率债,而小幅增持存单27亿元。而上周银行理财净买入债券758亿元,显示理财并未大幅减持债券。同时,对存单来说,货基和公募基金同样是主要的减持者,两者分别在11月14日净卖出存单77亿元和66亿元,在上周货基更是大幅减持798亿元存单。

虽然现券中理财并未直接卖出,但这并不能排除理财赎回形成螺旋式下跌的可能。因为理财可能通过赎回公募基金,形成公募卖出的现象,而实际上理财资金赎回依然是主要原因。因此,进一步判断理财是否大量赎回,形成被动的螺旋式下跌,我们认为一方面需要观察理财净值变化,另一方面,需要观察理财负债端变化,我们通过新发行量观察新进资金,通过到期情况观察到期压力。

华创的固收老师觉得:债市超调,赎回不必过度悲观

近期债市调整压力主要来自资金、防疫、地产三大方面。

“宽信用”政策落地和生效情况是今年债市交易的核心主线,稳地产和防疫政策边际变化带来的调整压力是短期“宽信用”政策预期先行的结果。需要注意的是,今年以来,宽信用政策脉冲均出现从政策预期先行到实际数据表现不及预期的情况,政策“时滞”明显大于以往。

当前政策预期对于市场扰动的影响释放或已较为充分。周一权益市场高开低走,反映投资者对政策效果仍持观察态度;10月已公布的经济、金融数据偏弱,全国疫情多点散发的局面尚未扭转。“宽信用”政策效果在经济层面的实现仍有待观察,债市“牛熊拐点”需要谨慎判断。

宽信用政策预期先行,落地效果有待观察,因此短期市场在交易了政策预期后,还是会回归资金中枢的波动及对央行政策态度的判断。

市场对于资金预期的判断影响债市“熊平”的程度。2020年5月,资金趋势收紧,市场对流动性长期预期转向悲观,“熊平”程度较深;2022年3月,资金波动加大,但长期预期不悲观,“熊平”表现为利差的合理回归。

当前资金波动回归是合理情况,但是不宜过度悲观。在面临稳地产和疫后经济修复的背景下,央行大概率维持总量宽松的基调不变,岁末年初央行或有较大概率进行降准、降息操作,资金中枢难以显著超过政策利率。伴随市场对于资金预期的修复,及存单价格趋于稳定,本轮“熊平”或体现为“利差向合理中枢回归”。因此从利差角度判断,当前1年期左右短端品种或仍有调整风险,其他期限品种利差保护较为充足。

机构赎回行为及恐慌情绪造成的踩踏会放大市场波动,且比3月对市场影响可能更大,但不形成趋势。

由于靠近年底,除了产品赎回导致的抛售压力以外,如券商自营等绝对收益的资金在面临波动时会选择“落袋为安”,快速降低仓位和久期,进一步放大市场波动。因此,尽管当前各期限品种的债券收益率已经进入合理区间,但机构行为可能放大波动,导致收益率上行幅度超预期。

根据我们“以赎回触发因素对市场的影响”框架对机构赎回潮进行分析,本轮赎回潮与2020年年中的银行理财和货币基金赎回潮以及2022年3月“固收+”和理财产品赎回潮一致,均是净值化估值转型之后,市场行情调整引发的“净值管理赎回潮”,一般持续时间较短,短期会放大市场波动,但不影响利率趋势。预计资产价格稳定之后会有赎回资金再次入市的修复行情,关注银行自营、保险等配置盘入场节奏。

理财子公司纷纷回应

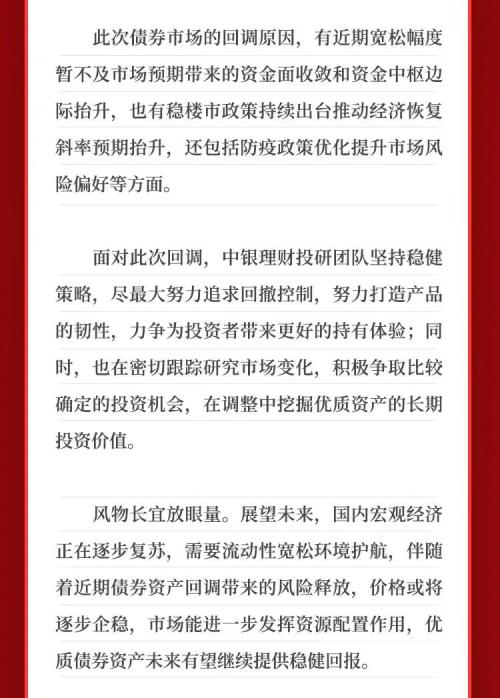

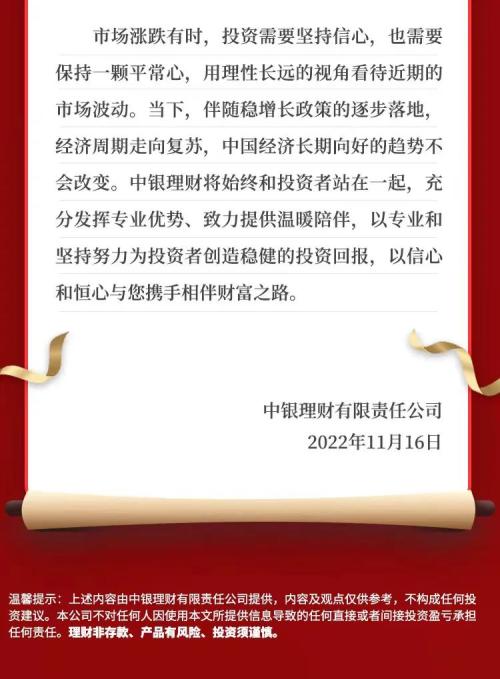

中银理财发布致投资者的一封信。其中提到,面对此次回调,中银理财投研团队坚持稳健策略,尽最大努力追求回撤控制,努力打造产品的韧性,力争为投资者带来更好的持有体验;同时,也在密切跟踪研究市场变化,积极争取比较确定的投资机会,在调整中挖掘优质资产的长期投资价值。

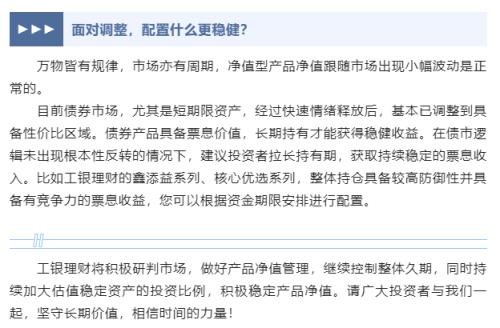

工银理财也说,将积极研判市场,做好产品净值管理,继续控制整体久期,同时持续加大估值稳定资产的投资比例,积极稳定产品净值。请广大投资者与我们一起,坚守长期价值,相信时间的力量!

债市理财的就说道这吧,再一次祝福兄弟姐妹们

广州超3万感染者无一重型危重型患者

广州:超3万感染者中,无一重型、危重型患者

根据广州的每日疫情通报数据,10月22日-11月14日,广州市累计报告感染者已超3.3万例感染者。其中11月7日以来,已连续9日单日新增感染数破2000例。据“广州发布”,11月15日,在广州市召开疫情防控新闻发布会上,广州市卫生健康委副主任、新闻发言人张屹介绍,10月22日本轮疫情以来,所有感染者情况均稳定,无一重型、危重型病例。北京:1187例感染者中,重型2例

11月13日,在北京市新型冠状病毒肺炎疫情防控工作第412场新闻发布会上,北京市卫健委党委委员王小娥介绍,10月27日至11月13日14时,在定点医院救治本土新冠肺炎病例1187例,其中无症状感染者412例、轻型752例、普通型21例、重型2例,目前所有在院患者病情平稳。重庆:超8000例感染者中,重型3例

11月14日,在重庆市新冠肺炎疫情防控工作新闻发布会上,重庆市卫生健康委副主任李畔介绍,11月以来,重庆市突发规模性疫情累计报告新增感染者已经超过8000例。重庆市现有在院进行隔离医学观察的无症状感染者7517人;现有在院集中隔离治疗的确诊病例有1159人,其中,轻型1130例,普通型26例,重型3例,病情稳定。河南郑州:本轮疫情中没有重型和危重型病例

11月3日,在郑州市新冠肺炎疫情防控指挥部新闻发布会上,郑州市政府副秘书长李慧芳介绍,疫情发生后,郑州组建省市呼吸、感染、儿科等多学科专家团队,所有患者“一人一策一方案”精准施治,中医药干预率达到100%。目前没有重型和危重型病例,所有患者病情平稳。

专家称,“随着病毒的变异,传播性更强,但重症化率相对比较低。重症少的原因是由病毒的特征所决定的,也与各地提倡科学防治,早期防治有关。”

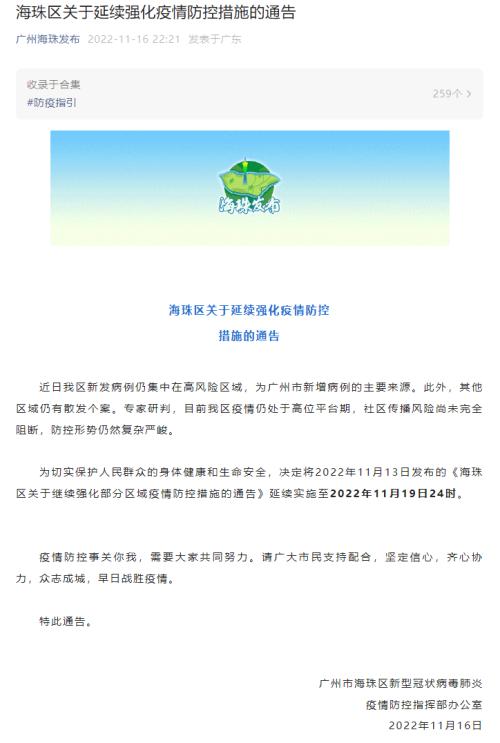

广州海珠区又三天

对外经济贸易大学2名学生核酸阳性

据对外经济贸易大学微信公众号,昨夜今晨,对外经济贸易大学接到核酸检测机构通知,学校核酸采样样本中发现1管“十混一”结果异常;社会面核酸采样样本中发现1管“五混一”结果异常,其中1名为对外经济贸易大学学生。经复检后,各有1名学生核酸检测结果呈阳性。

今晚就这样吧。祝福周四了。

关键词阅读:工银中银

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!