最近,上海银行(601229.SH)因1380万元的巨额天价罚款备受外界关注。与此同时,上海银行目前业绩层面也面临一定压力。

据国家金融监督管理总局上海监管局行政处罚信息公开表日前显示,上海银行股份有限公司因存在32项违法违规事实收到两张690万元的大额罚单,累计遭罚1380万元。

01

半年多上亿元罚款,合规顽疾亟待改正

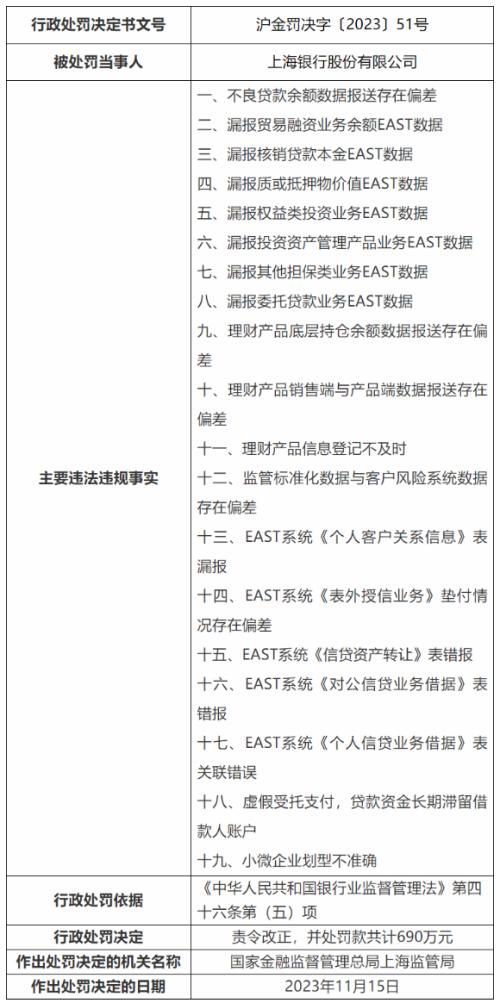

罚单显示,上海银行存在19项违规被要求责令改正,并处罚款共计690万元。具体包括:一、不良贷款余额数据报送存在偏差;二、漏报贸易融资业务余额EAST数据;三、漏报核销贷款本金EAST数据;四、漏报质或抵押物价值EAST数据;五、漏报权益类投资业务EAST数据;六、漏报投资资产管理产品业务EAST数据;七、漏报其他担保类业务EAST数据;八、漏报委托贷款业务EAST数据;九、理财产品底层持仓余额数据报送存在偏差;十、理财产品销售端与产品端数据报送存在偏差;十一、理财产品信息登记不及时;十二、监管标准化数据与客户风险系统数据存在偏差;十三、EAST系统《个人客户关系信息》表漏报;十四、EAST系统《表外授信业务》垫付情况存在偏差;十五、EAST系统《信贷资产转让》表错报;十六、EAST系统《对公信贷业务借据》表错报;十七、EAST系统《个人信贷业务借据》表关联错误;十八、虚假受托支付,贷款资金长期滞留借款人账户;十九、小微企业划型不准确。

另一张罚单也显示,上海银行的理财业务存在13项违法违规事实被要求责令改正,并处罚款共计690万元。具体包括:一、封闭式产品投资非标准化资产终止日晚于产品到期日;二、理财产品老产品投资新资产的到期日晚于2020年;三、将无法持有至到期的资产以摊余成本计量;四、未按规定披露理财产品的杠杆水平;五、开展理财业务违反公平交易原则;六、开放式公募理财产品持有高流动性资产比例未达到5%;七、公募理财产品持有单只证券的市值超过该产品净资产的10%;八、理财业务数据登记错误;九、违规发行大额存单;十、为保理业务提供流动资金贷款管理严重不审慎;十一、委托贷款资金来源审核严重不审慎;十二、委托贷款违规用于购买理财;十三、违规向委托贷款借款人收取手续费。

两张罚单,每张涉及到的问题十余项,这充分说明上海银行在经营环节存在重大合规缺陷。

著名经济学家宋清辉告诉《港湾商业观察》,从两大张30余项详细的处罚问题上看,上海银行存在的合规问题尤其之多,可以说这些问题本应该是银行金融机构基本的经营操守,但却大面积踩线。“事后来说,1000余万元的罚款不可谓不重,上海银行当深刻吸取教训,全方位梳理自身存在的不足,严格落实经营发展过程中的合规细节,以此才可以稳健持续。”

据悉,上海银行其后对外表示,本次处罚的问题发生在2017年至2021年期间,该行对此高度重视,及时推进落实各项整改措施,并依规对相关责任人开展责任追究。将通过健全制度体系、优化管理流程等措施,持续加强内控建设和合规管理,依法稳健经营,推动业务可持续发展。

在合规上,上海银行付出的代价其实已经非常重了,这多少也凸显出还需要坚决落实,言行一致。

今年4月28日,国家外汇管理局上海分局对上海银行开出巨额罚单,没收违法所得19.9万元人民币,并处罚款9834.5万元人民币,罚没款合计9854.4万元人民币。

罚单显示,上海银行的违法事实:1、无结售汇业务资质的分支机构违规办理结售汇业务。2、已批准停止营业的分支机构违规办理结售汇业务。3、违规向境外个人销售外币理财产品。4、违规办理内保外贷业务。5、违规办理备用金结汇。6、未按规定报送结售汇统计数据。7、虚增银行间外汇市场交易量。8、使用未经授权的通讯工具开展银行间外汇市场交易以及未按规定保存银行间外汇市场交易记录。

上海银行当时回应称,上述处罚涉及的业务发生在2019-2021年期间,部分业务按办理的时间进行了追溯。该行重视监管检查与整改工作,对发现的问题即查即改,并依规对相关责任人开展责任追究。同时,将通过健全制度体系、优化管理流程等措施,强化内控建设和风险管理机制。

也就是说,半年多的时间,上海银行已经被罚款过亿元。即便这些问题都出现在此前,但也仍然足够说明问题的严峻性。

02

营收承压,增速弱于行业平均水平

基本面业绩上,上海银行当前也有所承压。今年前三季度,上海银行实现营业收入392.73亿元,同比减少5.76%;归母净利润173.45亿元,同比增加1.03%。截至三季度末,上海银行资产总额3.06万亿元,较上年末增长6.27%。

第三季度,上海银行实现营业收入129.1亿元,同比下滑5.96%;归母净利润45.1亿元,同比增加0.38%。

截至三季度末,上海银行不良贷款率1.21%,较上年末下降0.04个百分点;拨备覆盖率290.02%,资本充足率13.13%,一级资本充足率10.15%,核心一级资本充足率9.25%。

海通国际日前发布的银行业报告中显示,所有42家上市银行第一季度至第三季度的平均营收增速为0.70%,第一季度至第二季度的平均营收则为2.47%;第一季度至第三季度的平均利润增速为7.48%,第一季度至第二季度的平均利润增速则为8.94%。“我们认为这是存量按揭贷款利率的下降以及债市走弱对非息收入下降的影响。”

显然,无论是营收增速,还是净利润角度,上海银行前三季度都与行业平均增速存有距离。

海通国际还表示,展望未来银行业绩,随着后续维稳经济的政策的推出,后续银行的营收增速有望逐步企稳,利润增速有望维持高位,不良率保持低位,拨备覆盖率保持高位。重点关注杭州银行(资产质量向好,低估值高安全边际)、江苏银行(利润增速维持高位,资产质量优异)、齐鲁银行(资产质量向好,低估值高安全边际)、苏州银行(资产质量向好,规模较快增长)、招商银行(零售业务持续向好,资产质量优异)和沪农商行(地理位置优越,资产质量优异)。

- 机构指出六氟化钨供需缺口或将持续放大

- 华龙2.0批量降本+四代堆多点布局,核电装机增长确定性强化

- SK海力士扩产HBM及下一代DRAM,供不应求,存储芯片进入超级黄金周期

- 国际金价一度站上4300美元,三大因素刺激金价!未来金价如何演变?

- “强厄尔尼诺”威胁全球粮食安全,农业战略价值凸显

- 40℃高温频现!“迎峰度夏”制冷需求激增,煤炭作为主力能源,需求持续走强

- 刚果(金)严控铜钴出口重塑全球供给格局:现货紧张难缓解 Q3钴价上行窗口打开(附概念股)

- 钨价再涨!美国禁令+供给收缩双重利好催化,江钨装备3连板,中钨高新盘中封板,三大细分领域有望站上风口

- 章源钨业调高钨价 国内钨价再现涨价迹象

- 大涨超4%!黄金站上4200美元关口 预计年内价格将回到上行通道(附概念股)