直击六大行业绩会|关于息差管理、房地产不良,各家这样回应

随着中国银行和建设银行2023年业绩发布会的召开,国有大行2023年业绩披露正式收官。

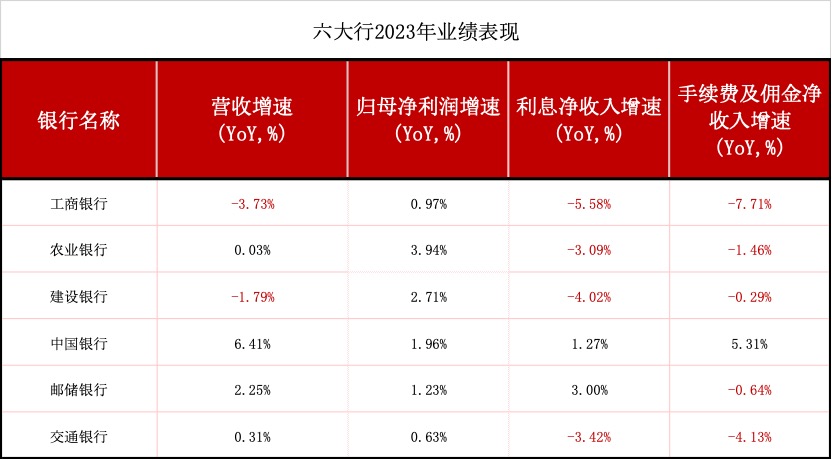

从业绩表现来看,除工商银行(601398.SH)和建设银行(601939.SH)出现“增利不增收”情况外,其余四家均录得营收净利双增。其中,中国银行(601988.SH)2023年营收同比增长6.41%,排在六大行首位;归母净利润增速最快的是农业银行(601288.SH),同比增长了3.94%。

不过受市场利率下行、投资收益下滑、持续让利实体经济等因素影响,利息净收入和手续费及佣金净收入双双负增长已成为银行业常态,六大行中有四家出现“双降”,仅中国银行一家实现“双升”。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

息差管理成银行业绩会“必答题”

净息差收窄对于利息净收入的拖累作用不言而喻,六大行中净息差收窄幅度靠前的银行均面临了利息净收入的负增长,盈利空间受到挤压。比如2023年净息差收窄了31BP的工商银行,其利息净收入同比下滑了5.58%,在六大行中降幅最大;净息差收窄32BP的建设银行,同期利息净收入也面临了4.02%的同比下滑。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

在此背景下,息差管理成了各家银行在业绩会上绕不开的话题,多位国有大行管理层均提到了稳息差的重要性并分享了对未来息差走势的预期以及相应的应对举措。

对于未来息差走势,各家银行达成的共识是短期内仍将继续承压。中国银行副行长张毅坦言,今年息差仍然面临很大压力,一方面,人民币资产收益率还将不断走低,另一方面,去年人民币LPR(贷款市场报价利率)下降两次,将对今年全年形成影响。工商银行副行长姚明德也表示,“从短期来看,息差在低位运行,恐怕还要持续一段时间,但已经出现了一些边际上好的变化。”

基于此,各家银行纷纷表示,2024年将继续把稳息差作为工作重点。交通银行(601328.SH)首席风险官刘建军表示,2024年交通银行将息差改善,营收、净利润的稳定和增长放到经营中心环节,总目标是要推动净息差在合理区间内边际趋稳。

谈及稳息差举措时,张毅称,去年中行息差下降16BP,降幅与上市银行比较相对较少,主要是量价协同策略和措施取得一定效果,同时外币特色优势业务发挥了作用。据张毅介绍,下一步,中国银行将通过优化资产端结构、持续推动负债成本下降等方式继续稳定息差。

“零售贷款是中国银行整个贷款投放里收益率高、资本占用少、风险成本低的贷款品种,今年中国银行会加大这方面信贷资源的配置力度,加快盘活低效存量的信贷资源,一些非银行金融机构的借款会适当做相应的压缩。”张毅说道。

另据张毅介绍,在负债端,中国银行将持续推动负债成本的下降,加大场景获客力度,促进低成本结算类资金的占比不断上升。此外,中国银行还将加大对高成本存款的压降力度,包括协议存款、结构性存款、三年期以上的大额存单等。

作为国有大行中另一家息差收窄幅度相对较小的银行,邮储银行(601658.SH)也表示将在资产负债端共同发力。在邮储银行行长刘建军看来,2023年邮储银行息差实现情况是差异化增长极推动信贷结构持续优化带来的经营成果。据悉,2023年,邮储银行重点发展的信贷差异化新增贷款5543亿元,同比增加1715亿元,零售贷款增速较行业平均高4个百分点。

谈及下一步计划,刘建军称,邮储银行将打造差异化增长极,将更多的信贷资源配置在5大差异化增长极上,同时保持贷款适度增长。此外,还将在负债端继续巩固付息水平,进一步强化财富管理,对中长期贷款进行一定的管控,总体目标是努力使邮储银行息差水平保持优于同业。

房地产不良在可控范围

除息差问题外,另一个业绩会上被高频提到的内容是资产质量情况。“放这么多贷款,资产质量不能出问题。”农业银行董事长谷澍在业绩会上的这句话,直接道出了市场关切。

特别是随着国内房地产行业陷入深度调整期,各家银行在房地产贷款方面的资产质量也颇受市场关注,因此各家国有大行在业绩会上也不约而同地对相关信息进行了披露。

从房地产资产质量表现来看,六大行呈现出分化的局面。其中,建设银行、交通银行和邮储银行的对公房地产不良贷款余额和不良率出现“双升”,中国银行和工商银行出现“双降”,农业银行则是“一升一降”。不过在对公房地产贷款余额占贷款总额的比例上,各家则均呈现下降趋势,意味着国有大行的房地产风险敞口均有所压降。

数据来源:国有大行2023年财报

数据来源:国有大行2023年财报

“我们坚持管好存量,精准化险,加大风险房企和项目处置的出清力度,确保资产质量稳定可控。”工商银行副行长、首席风险官王景武表示,截至2023年末,工行境内房地产业不良率较年初下降了0.77个百分点。

在多家国有大行管理层看来,房地产领域的风险整体可控。农业银行副行长张旭光称,农业银行通过积极落实金融16条措施等政策要求,对不良贷款早反应快处置,房地产行业的风险得到有效的控制,房地产不良率新发生不良较2022年有所下降。

不过也有不少管理层表示,考虑到目前房地产仍处于出清过程,银行需要进一步加强房地产风险管控。

“由于房地产行业整体流动性紧张,房地产市场销售低迷问题的改善需要一个过程,不可能一蹴而就。因此,未来一段时间内,交通银行房地产行业的质量管控将是重点工作。” 交通银行副行长殷久勇称,该行后续将持续加强对房地产业务风险的管理,对重点风险的房企实行提级管理,确保“一户一策”的制定和落实好风险管控策略,持续跟踪出险房地产企业,根据项目风险的变化情况,加大监测频率和贷后管理力度,确保工作顺利进行。

中国银行风险总监刘坚东也指出,中国银行将继续认真落实房地产融资的协调机制,包括三大工程租赁住房等各项国家的政策;坚持市场化、法治化的原则,保持房地产融资的平稳有序,助力改善房企资产负债的状况。同时,中国银行也会加强房企授信风险的监测与处置,特别是主动综合运用包括重组、核销、转让等多种方式,有效地防范化解房地产风险。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!