从2023到2024:贵阳银行双降态势难改,营收净利降幅连续两年居A股区域性银行首位

近日,贵阳银行披露 2024 年度业绩报告,数据显示其业绩状况不容乐观,延续了此前的下滑态势。

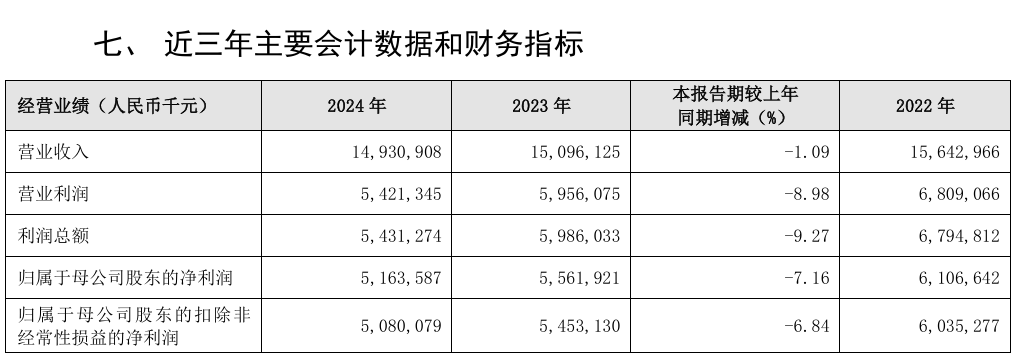

自 2023 年贵阳银行业绩首次出现营收与归母净利润双降后,2024 年未能扭转颓势。2024 年全年,贵阳银行实现营收 149.31 亿元,同比下降 1.09%;实现归母净利润 51.65 亿元,同比下降 7.16% 。对比 2023 年,当年实现营收 150.96 亿、归母净利润 55.62 亿,同比分别下降 3.5%、8.92%,可见,尽管 2024 年降幅有所收窄,但业绩下滑趋势仍在延续。且两项指标降幅再次均处 A 股区域性银行首位。

从营收结构来看,利息净收入大幅下滑成为业绩下滑主因。利息净收入较上年减少 24.55 亿元,尽管非利息收入较上年增加 22.89 亿元,仍难以弥补缺口。同时,营业支出 95.10 亿元,较上年增加 3.70 亿元,进一步压缩利润空间。净利差从 1.96% 降至 1.73%,净息差从 2.11% 降至 1.75% ,显示银行利息收益能力有所削弱,利息收入空间受到压缩。 需要指出的是,从影响非利息收入上升的因素来看,公司表示,得益于资产配置结构调整,叠加债券收益率持续下行的市场环境,投资收益较上年增加11.23亿元,公允价值变动损益较上年增加9.71 亿元。

信用减值损失方面,2024 年贵阳银行信用减值损失达 52.83 亿元,较上年增加 3.85 亿元。其中金融投资减值损失 18.54 亿元,较上年增加 14.62 亿元,反映出资产质量管控面临挑战。 客户集中度上,2024 年贵阳银行单一大客户贷款比率为 5.48 %,较 2023 年年底增加 0.25% ;最大十家客户贷款比率为 37.93%,较 2023 年年底、2022 年年底分别增加 2.27%、4.41%,反映出贷款集中风险有所加剧。

截至2024年末,贵阳银行资产总额7056.69亿元,增长2.56%。贷款总额3391.42亿元,增长4.66%。