17家A股上市城商行2024年“成绩单”出炉:贵阳银行营收净利均现负增长,江苏银行净利318.43亿元排首位

截至4月30日,17家A股上市城商行的2024年报已披露完毕。整体来看,17家银行在经营成果、资产规模扩张以及资产质量维护等方面,呈现出多样化的发展态势。犹如一场金融行业的年度“大考”,各城商行表现出不同的竞争力和适应力。

17家上市城商行经营:14家营收增长,盈利格局分化

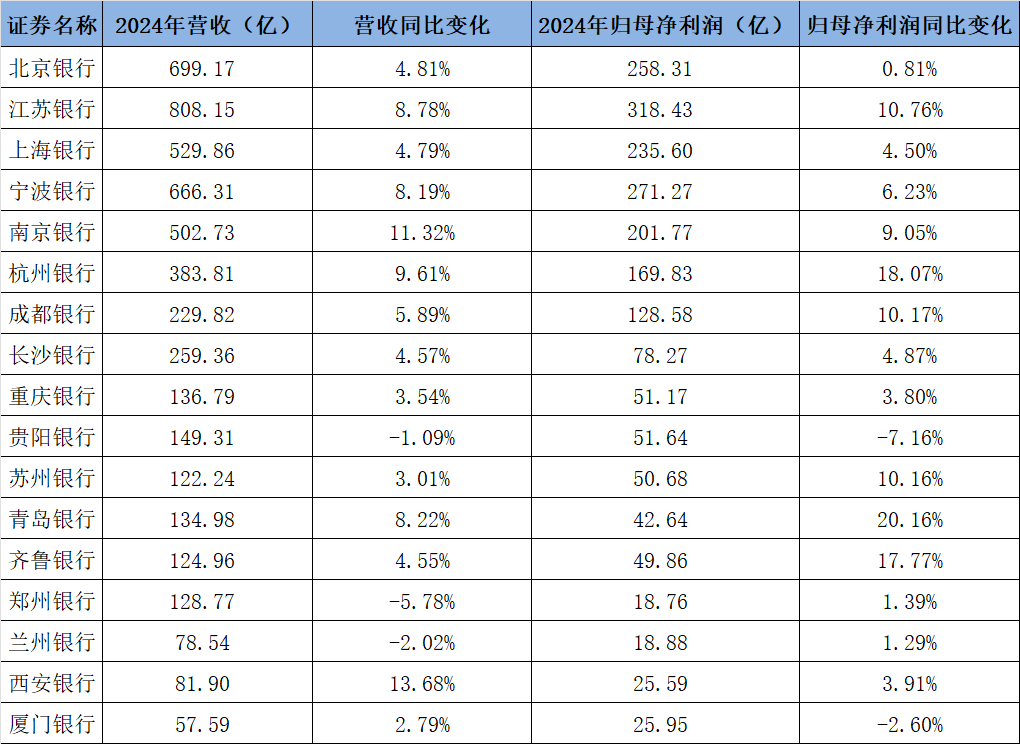

在2024年的金融市场格局中,上市城商行的经营表现呈现出复杂而多元的态势。江苏银行、上海银行、北京银行等13家城商行展现出经营双增的良好局面,即归母净利润和营业收入同比均实现增长。其中,西安银行在营收增长方面表现尤为突出,2024年营收同比变化达13.68%;青岛银行则在净利增长上独占鳌头,归母净利率同比变化为20.16%。

不过,城商行在归母净利润上的分化态势显著。江苏银行以 318.43 亿元的归母净利润位居榜首,展现出强大的盈利能力;宁波银行以 271.27 亿元紧随其后;北京银行、上海银行、南京银行分别实现归母净利润 258.31 亿元、235.60 亿元和 201.77 亿元,共同构成头部阵营,依靠广泛的业务渠道和庞大的客户基础,在营收方面也占据优势,江苏银行营业收入达 808.15 亿元,北京银行、宁波银行营收超 600 亿元,上海银行和南京银行营收突破 500 亿元。

贵阳银行营收净利均现负增长,江苏银行净利318.43亿元排首位">

贵阳银行营收净利均现负增长,江苏银行净利318.43亿元排首位">

部分银行利润增长势头强劲。青岛银行归母净利润达到 42.64 亿元,同比增长 20.16%;杭州银行净利润从 143.83 亿元增长到 169.83 亿元,同比增长 18.07%;齐鲁银行净利润同比增长 17.77%;南京银行净利润增速从 2023 年的 0.51% 大幅提升至 2024 年的 9.05%;郑州银行净利润同比增长 1.39%,相比 2023 年的 -23.62% 已有显著改善。但部分银行面临盈利压力,厦门银行归母净利润同比下降 2.60%,贵阳银行净利润同比下滑 7.16% 且连续两年下降;北京银行净利润同比仅增长 0.81%,增速为近四年新低;长沙银行净利润同比增长 0.72%,受投资收益等因素影响,增长速度明显放缓。这种差异主要源于各银行不同的业务结构、所处区域经济环境以及经营策略。

从营业收入增长情况来看,整体较为乐观,17 家A 股上市城商行中有 14 家实现营收正向增长。南京银行营业收入同比增速达 11.32%,得益于业务结构优化,非利息净收入增长 19.98%,有力推动了营收提升;江苏银行、宁波银行在高基数下仍实现超 8% 的增长,分别为 8.78% 和 15.25%,依靠 “利息 + 非息” 协同发展和特色业务、区域优势拓展业务;杭州银行营收也实现稳定增长。然而,郑州银行和贵阳银行营收情况不佳。郑州银行营收同比下降 5.78%,主要因为 2024 年利息净收入下降 11.71%,净利差和净利息收益率下滑,受响应国家政策让利实体经济、LPR 重定价等因素综合影响。贵阳银行自 2023 年起营收持续下滑,2024 年再度同比下降 1.09%,连续两年营收与归母净利润双降,利息净收入大幅波动、营业支出增加、信用减值损失上升等因素制约其业绩表现。

资产规模:扩张节奏不均,12家城商行不良贷款率优化

在资产规模方面,北京银行、江苏银行、上海银行、宁波银行、南京银行等头部城商行,凭借广泛的业务网络、丰富的客户资源和成熟的风险管理体系,资产总量领先且保持稳健扩张。北京银行2024年资产总计42,215.42亿元,较2023年增长12.61%;江苏银行资产规模增幅为16.12%,展现出较强的增长动力。

部分城商行在资产规模增长速度上表现突出。江苏银行2024年资产规模增幅达16.12%,宁波银行资产规模从27116.62亿元增长到31252.32亿元,增幅为15.25%;苏州银行资产规模增幅为15.27%,从6,018.41亿元提升至6,937.14亿元;齐鲁银行2023年资产规模增幅高达19.53%,2024年虽有所回落但仍保持14.01%的较高增速,显示出较强的发展韧性。不过,也有银行资产规模增长相对放缓。其中,厦门银行2024年资产总计4077.95亿元,增幅4.39%,相较于2023年5.24%的增幅有所下降;上海银行2024年资产规模增幅为4.57%,低于2023年7.19%;贵阳银行2024年资产规模从6880.68亿元增长至7056.69亿元,增长率仅2.56%,与行业内其他增长较快的银行相比,差距较为明显。

资产质量是衡量银行经营稳健性的重要指标,在不良贷款率方面,多数银行不良贷款比例实现优化。南京银行不良贷款比例从0.90%降至0.83%,降低0.07个百分点,显示出其信贷风险管控成效显著;青岛银行不良贷款率从1.18%降至1.14%,下降0.04个百分点,资产质量有所提升;重庆银行不良贷款率从1.34%降至1.25%,降低0.09个百分点,风险管理能力增强。

然而,部分银行不良贷款率面临上升压力。西安银行不良贷款率从1.35%上升至1.72%,增长0.37个百分点,作为不良安全垫的拨备覆盖率,也出现同步的下降,从2023年的197.07%,直降13.01个百分点,至184.06%;兰州银行不良贷款比例从1.73%升至1.83%,提高0.10个百分点,而该行的拨备覆盖率也从年初的197.51上升至2024年的201.6%,升幅4.09个百分点

2024年这17家上市城商行在金融市场不断变化的浪潮中,凭借各自的优势与特色走出了差异化发展路径。未来,面对更加复杂多变的市场环境,各城商行唯有持续强化自身优势、积极应对挑战,才能在差异化发展的道路上稳步前行。