透视河北省内11家城商行2024年年报:河北银行净利下滑近20%,承德银行利息净收入降幅达29%

分享到:

分享到:

近日,河北省内11家城市商业银行陆续披露2024年度业绩报告。来自企业预警通的数据显示,在区域经济环境的影响下,各城商行发展呈现差异化特征,虽整体资产规模稳步增长,但在营业收入、净利润、资产质量等方面表现各异。

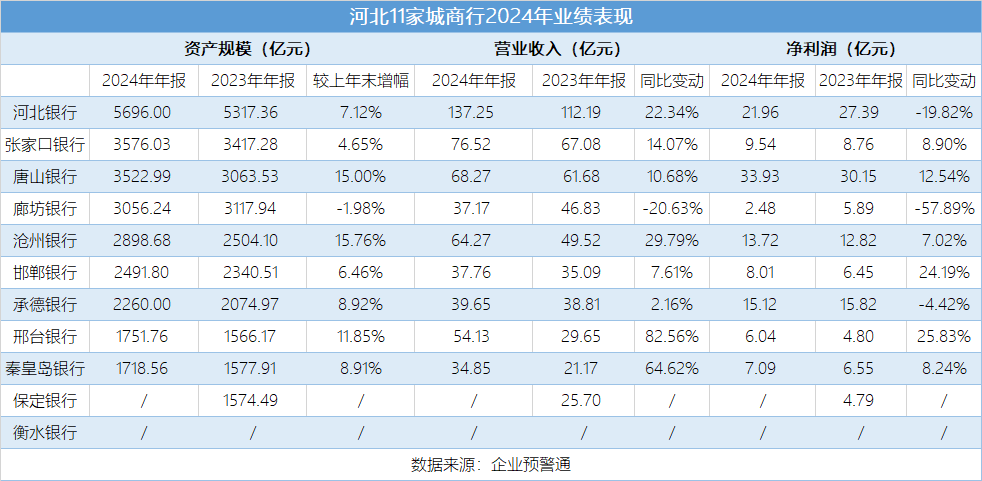

业绩分化明显:河北银行净利跌近20%

资产规模方面,截至2024年末,河北银行以5696.00亿元的资产规模位居榜首,张家口银行和唐山银行分别以3576.03亿元、3522.99亿元紧随其后,分列二三位。唐山银行和沧州银行增速显著,分别达到15.00%和15.76%。而资产规模较小的邢台银行、秦皇岛银行、保定银行排名靠后,衡水银行的资产规模数据暂未披露,后续情况值得关注。

营业收入层面,河北银行实现营收137.25亿元,张家口银行营收76.52亿元,沧州银行营收64.27亿元,这三家银行位居前三,领跑省内城商行营收榜。其中,邢台银行和秦皇岛银行表现亮眼,营收同比分别增长82.56%和64.62%,增速远超行业平均水平。相比之下,邯郸银行营收37.76亿元、承德银行营收39.65亿元,营收增速相对较低。

净利润数据进一步揭示了各银行的盈利差异。唐山银行以33.93亿元的净利润位居首位,盈利能力强劲;河北银行和沧州银行分别实现净利润21.96亿元、13.72亿元,紧随其后。邯郸银行和邢台银行净利润增速较快,分别达到24.19%和25.83%,盈利增长态势良好。而河北银行净利润大幅下降19.82%,承德银行净利润同比下滑4.42%。

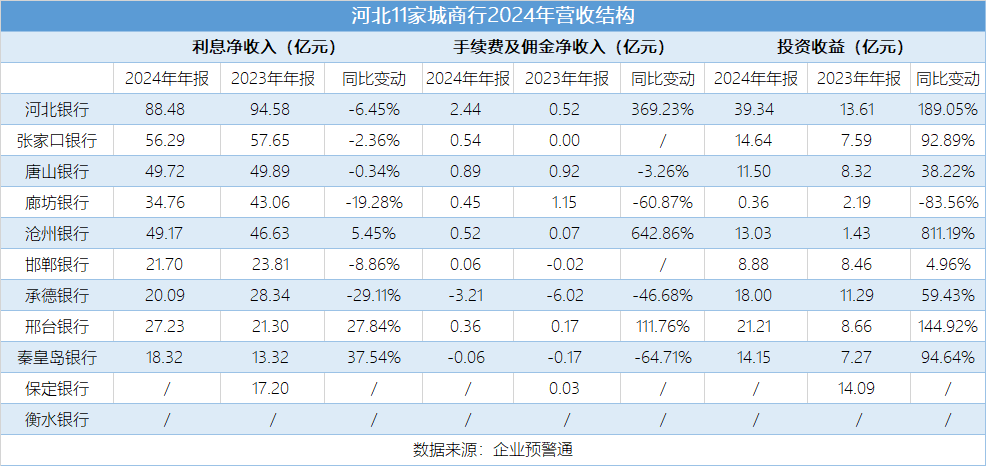

利息收入普遍承压:承德银行利息净收入降幅达29.11%

深入分析营收结构可以发现,在利率市场化持续推进的背景下,各城商行营收结构呈现显著分化。作为传统主营业务的利息净收入普遍承压。企业预警通数据显示,11家银行中有6家出现利息净收入下滑的情况。其中,承德银行降幅最为显著,达到29.11%;河北银行、唐山银行、邯郸银行的利息净收入也均呈现下降态势。不过,邢台银行、秦皇岛银行和沧州银行逆势而上,实现利息净收入正增长,增速分别为27.84%、37.54%和5.45%。

手续费及佣金收入方面,11家银行同样呈现出显著分化的局面。河北银行手续费及佣金净收入从0.52亿元跃升至2.44亿元,增速高达369.23%;沧州银行更是实现642.86%的高速增长,中间业务拓展成效显著。与之形成对比的是,邯郸银行该项收入由负转正但仍处于较低水平,承德银行和秦皇岛银行则持续亏损,且亏损幅度有所扩大。

在利息收入增长乏力的情况下,投资收益成为拉动营收的重要突破口。沧州银行投资收益从1.43亿元猛增至13.03亿元;邢台银行和河北银行同样表现出色,投资收益增速分别为144.92%和189.05%。

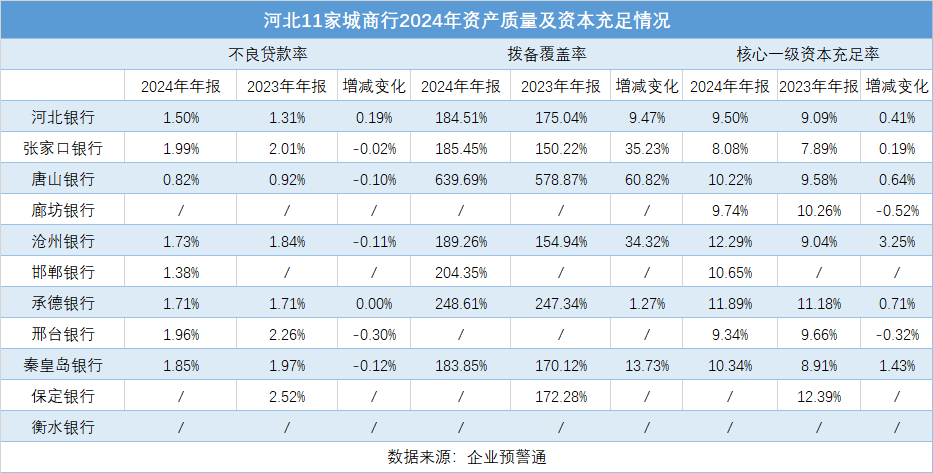

资产质量与资本充足率对比:唐山银行拨备覆盖率高达639.69%

在资产质量及资本充足方面,唐山银行以0.82%的不良贷款率居河北城商行最优水平,较上年下降0.1个百分点,拨备覆盖率高达639.69%,同比提升60.82个百分点,显示出极强的风险抵御能力。河北银行不良贷款率为1.5%,同比上升0.19个百分点;拨备覆盖率184.51%,同比提升9.47个百分点。邯郸银行不良贷款率1.38%,拨备覆盖率204.35%。

张家口银行不良贷款率1.99%,同比下降0.02个百分点;邢台银行不良贷款率1.96%,同比下降0.3个百分点;秦皇岛银行不良贷款率1.85%,同比下降0.12个百分点;这三家银行不良贷款率相对较高,但均有改善趋势。衡水银行等3家机构未披露不良贷款率相关数据。

拨备覆盖率方面,承德银行以248.61%位居第二,同比提升1.27个百分点;沧州银行拨备覆盖率提升34.32个百分点至189.26%,改善显著。秦皇岛银行、河北银行、张家口银行拨备覆盖率相对靠后,分别为183.85%、184.51%、185.45%,但均有不同程度提升。

核心一级资本充足率方面,沧州银行大幅提升3.25个百分点至12.29%,资本实力显著增强;承德银行达到11.89%,同比提升0.71个百分点;保定银行该指标为12.39%,但无同比数据。张家口银行、邢台银行、河北银行资本充足率相对靠后,分别为8.08%、9.34%、9.5%,邢台银行同比下降0.32个百分点。

贷款集中度方面,企业预警通数据显示,仅有张家口银行和唐山银行披露了最大十家贷款比例。其中,张家口银行2024年最大十家贷款比例高达80.36%,唐山银行这一数值也达73.65%,且较2023年上升0.15个百分点。