【挖财报】长沙银行2021年净利63.04 亿,非利息净收入同比增长55.37%,北向资金连续两季度加仓

5月2日消息 4月28日晚间,长沙银行完成2021年度业绩披露。

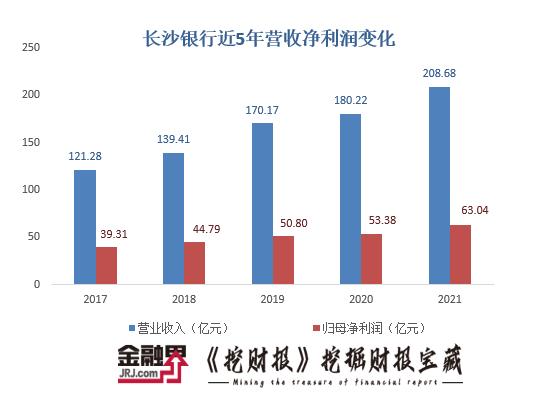

年报显示,过去一年,该行经营稳中见好,实现营业收入208.68亿元,同比增长 15.79%;利润总额80.09亿元,同比增长18.40%;归属于上市公司股东的净利润63.04 亿元,同比增长18.09%。营收及盈利均保持双位数增长。

作为湖南最大的法人企业,长沙银行延续历年分红策略,拟向股东派发2021年度股息,每10股派现金股利3.50元(含税),共计分配现金股利14.08亿元,占归母净利润的23.52%。

代理业务成手续费收入重要增长点

2021年,长沙银行积极应对内外部环境的变化,按照年度经营目标推进各项业务, 实现经营业绩稳定增长。报告期内,该行实现营收208.68亿元,同比增加28.46亿 元,增长15.79%。

具体来看,实现利息净收入161.12亿元,同比增长7.69%,占营业收入的77.21%;非利息净收入47.56亿元,同比增长55.37%,占营业收入的22.79%。

不过,在减费让利、加大对实体经济支持力度,以及贷款平均利率呈下降趋势的大环境下,长沙银行也同样面临着净利差和净息差缩窄的压力。数据显示,2021年该行净息差为2.40%,净利差为2.48%,分别同比下降0.18个百分点、0.21个百分点。

值得一提的是,长沙银行大力发展零售业务,促使手续费及佣金收入同比增长26.92%至16.03亿元。数据显示,2021年该行零售客户增量超过百万,全年增幅约7.1%;零售客户AUM达2773.9亿元,较年初增长25.1%。

从手续费及佣金收入具体的细分项来看,顾问、咨询、理财产品手续费收入最高,达4.39亿元,同比增长 30.68%;银行卡手续费收入3.01亿元,同比增长22.18%;托管及其他受托业务收入2.68亿元,同比增长22.98%;代理业务手续费收入1.30亿元,同比增长36.94%。

长沙银行表示,报告期内该行启动财富管理攻坚战,理财、基金、保险等代理财富产品销量呈现快速增长,成为手续费收入的重要增长点。

截至2021年末,长沙银行理财产品余额近700亿元,较年初增长38.7%,实现理财产品全面净值化。2021年理财业务中收同比增长30%以上。

加大对普惠金融、绿色信贷等领域的支持力度

盈利业绩的增长离不开资产总额的扩张,截至2021年末,该行总资产7,961.50亿元,较上年末增加919.16亿元,增长 13.05%。年报解释,总资产快速增长主要归因于该行加大贷款投放,发放贷款和垫款占资产总额的比重从上年末的43.28%提高到44.91%。另外,该行买入返售金融资产本金总额51.69亿元,较上年末增长60.14%。

从贷款投放行业来看,位居前三位的分别为水利、环境和公共设施管理业,建筑业,制造业;占对公贷款的比重分别为23.59%、15.60%、15.30%。

长沙银行业务总监罗岚在2021年度业绩说明会上表示,该行将紧跟国家和地区产业行业的政策,响应强省会和“三高四新”的战略要求,加大对普惠金融、绿色信贷、科技金融和先进制造业等领域的支持力度。

另外,该行还会继续走轻资本转型的道路,坚持零售优先的策略,预计零售贷款占比会提升3个百分点,新增零售贷款的占比达到了64%左右。从投向的策略来看,零售方面是个金、个消、按揭协同发力。

资产质量整体平稳可控

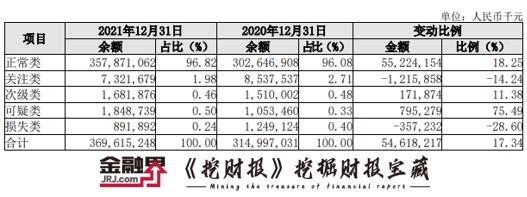

资产质量方面,各项重要指标均有改善。据了解,报告期内,该行综合运用核销、转让、现金清收等多种方式,加大不良资产处置力度,不良贷款率稳步下降,资产质量整体平稳可控。

截至2021年末,该行贷款总额3,696.15亿元,不良贷款余额44.23 亿元,不良贷款率1.20%,较上年末下降0.01个百分点;关注类贷款余额73.22亿元, 较上年末下降12.16亿元,关注类贷款率1.98%,较上年末下降0.73个百分点。拨备覆盖率297.87%,较上年末上升5.19个百分点。

长沙银行董事长赵小中在业绩说明会上提到,2021年,该行继续坚守风险合规底线,通过构建线上线下齐头并进的全流程风控体系,前置风险管控机制,落地数字风控应用,构建统一信贷平台,以风险管理赋能业务发展,风控核心价值进一步彰显。

长沙银行首席风险官黄建良表示,2022年预计该行资产质量保持稳中向好的态势,不过资产管控、质量管控仍还有一定的压力。主要体现在与经济形势关联程度较高的制造业、批发和零售业等传统行业的信用风险防控压力持续加大;房地产行业的风险还没有完全释放出来,可能引发与相关联的建筑业、家具制造业等行业的风险暴露;另外,在局部疫情反复下,个体工商户、居民收入恢复需要时间,信用卡、个人消费、贷款等零售类产品的预期和不良恶化的压力可能会加速显现。

对于风控措施,黄建良介绍,一是持续加大房地产业、建筑业、批发和零售业、住宿和餐饮业等重点行业、个人消费贷款、信用卡等重点领域的信用风险管控,不断夯实资产质量根基。二是大力发展数字化风控,通过风控底盘、反欺诈模型等系统地优化建设,提升风险管理的精细化程度,优化客群准入。三是多措并举,加大不良资产的处置力度,妥善化解大额风险,加速风险出清,不断夯实优化信贷资产质量,确保2022年我们的资产质量平稳可控、稳中向好。

另外,长沙银行进一步提升风险加权资产与资产增长的匹配度,资产结构保持稳定向好。2021年,该行通过积极拓展外源资本补充,非公开发行普通股6亿股,募资58.80亿元,进一步充实核心资本。发行二级资本债20亿元,有效补充二级资本。

截至报告期末,核心一级资本充足率、一级资本充足率、资本充足率依次为 9.69%、10.90%、13.66%,各级资本均稳步提升,并满足监管要求。

北向资金连续两季度加仓

根据年报显示,长沙银行前十大股东除新华联建设之外,其余九大股东均未发生变化,另外,长沙银行也受到众多机构投资者的青睐。其中,“北上资金”香港中央结算有限公司在四季度净增持1842万股基础上,一季度继续净增持约728万股该行股份,累计持股比例升至1.7%。

据梳理,2022年1月份以来,包括光大证券、浙商证券、民生证券、中信证券在内的多家券商,预测2022年净利润均值为72.16亿元,较去年同比增长14.46%。其中,2家机构“买入”,1家机构“增持”,1家机构“推荐”。目标价格最高预测11.35元,最低预测9.50元,平均为10.43元。截至2022年4月29日收盘,长沙银行报价7.43元/股,总市值达298.8亿元。

年报披露当日,一季报也随之拉开帷幕,截至2022年3月末,长沙银行资产规模突破8000亿大关,达8265.4亿元,较年初增长3.8%。不良贷款率降至1.19%,拨备覆盖率升至301.03%,资产质量进一步改善。与此同时,该行经营业绩继续稳步增长,2022年一季度实现营业收入 53.87 亿元、归母净利润 18.21 亿元,同比增长 分别达12.01%、13.05%。

对于2022年的经营计划,长沙银行表示,将紧紧围绕“战略执行精进年”,推动公司业务转型突围、零售业务强基增效、金融市场效益稳固, 贯彻落实乡村振兴战略大力发展县域金融,同时统筹推进资产质量保卫、数字经营开 局、效能效益优化提质、运营管理提质等工作,全力打造区域领先的 现代生态银行。

关键词阅读:长沙银行

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!