城商行区域观察|江西银行、九江银行净利润“停滞不前” 4家“踩雷”恒大3家涉房贷款占比超监管上限

5月10日消息 2018年,江西省启动“映山红行动”,意在推动本土企业上市工作。江西银行、九江银行、赣州银行、上饶银行是江西省仅有的4家城商行,成为上市计划的重点关注对象。

江西银行和九江银行于2018年先后在港交所主板上市。赣州银行和上饶银行作为江西省尚未上市的城商行,2019年3月,江西省企业上市工作联席会议办公室发布《深入推进企业上市“映山红行动”工作方案》表示,积极支持赣州银行、上饶银行等省属金融企业积极引进战略投资者提升资本实体筹备赴港上市。然而,时至今日,赣州银行空喊口号却无行动,上饶银行隐忍不发,二者上市之路仍遥遥无期。

北接长三角,东临海峡西岸经济区,西靠两湖,向南辐射粤港澳大湾区,江西城商行拥有得天独厚的区位优势,然而其业务范围仍然聚焦于当地,江西省辖区内的贷款占比最低为81.6%,最高为96.46%。近年来,4家城商行虽大力扩张资产规模,但其盈利能力却停滞不前,除上饶银行外,其余三家城商行2021年的净利润水平均不及2018年。

与“房住不炒”和支持实体经济的政策导向相悖,江西省4家城商行热衷于给房地产行业贷款,在恒大集团借款名单中,上述4家城商行纷纷上榜。如今,江西省城商行的涉房贷款真实情况如何?

据了解,江西省4家城商行涉房贷款占比均有所压降,除上饶银行外,其余三家仍超监管上限。截至2021年末,江西银行、九江银行、赣州银行涉房贷款占比分别为25.72%、24.94%、26.03%。值得一提的是,江西银行两项数据双双超标,其个人住房贷款占比为22.94%,超监管上限5.44个百分点。

资产规模快速扩张 盈利水平不升反降

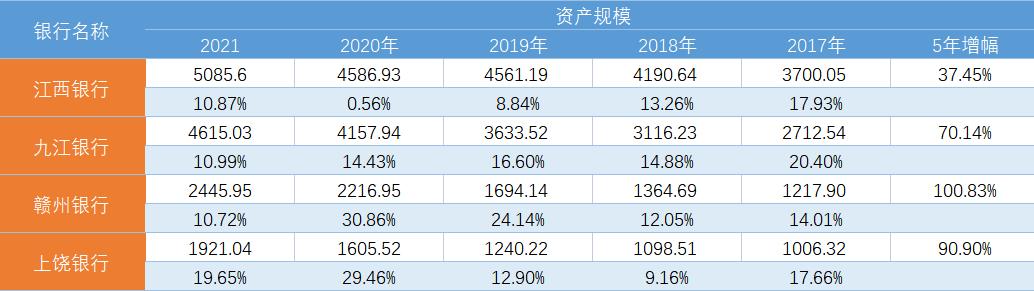

江西银行是“映山红行动”实施以来在港交所上市的首家企业,也是江西省四家城商行中资产规模最大的银行。数据显示,截至2021年末,江西银行资产规模再上新台阶,较上年同期增长10.87%至5085.60亿元。

值得注意的是,江西省四家城商行的资产规模增速均保持两位数增长。资产规模排名第二的就九江银行,其总资产较上年同期增长10.99%至4615.03亿元。

论增长速度,近五年,资产规模扩张速度最快的莫过于赣州银行。该行原董事长刘相发曾在2019年提出“每年资产规模要增长500亿元,争取两年时间里实现资产规模2600亿元”的发展目标。一如他所言,2019年、2020年,赣州银行进入高速发展期,每年以不低于20%的速度增长,更是在2020年实现500亿增长目标。然而,就在2021验收之年,刘相发突然被免去职务。该行不仅未能完成2600亿目标,其增速也不及其他三家城商行。截至2021年末,赣州银行资产规模为2445.95亿元,同比增长10.72%。

上饶银行是四家城商行中资产规模最小的银行。虽然其5年复合增长率仅次于赣州银行,但历经5年,其资产规模仍停留在千亿城商行之列,未能突破2000亿。截至2021年末,该行总资产为1921.04亿元,同比增长19.65%。

失之东隅,收之桑榆。虽然赣州银行资产规模增速渐缓,但其营业收入不仅在近5年内增幅最大,而且其增速于2021年创下九年最高记录。数据显示,赣州银行营收从2017年的25.62亿元增长至50.93亿元,5年增长98.79%。截至2021年末,该行营业收入较上年同期增长23.57%至50.93亿元。

5年增速第二的是九江银行,其营业收入从2017年的58.54亿元增长至103.48亿元,5年增长76.77%。然而,其增速于2018年达到顶峰后就逐渐下滑,于2021年呈现出增长乏力态势。数据显示,截至2021年末,该行实现营业收入103.48亿元,同比增长1.53%。

上饶银行5年增速排名第三,其营收从2017年的27.72亿元增长至44.04亿元,增幅为58.87%。该行营收近五年来保持稳定增长,截至2021年末,其实现营收44.04亿元,同比增长13.89%。

5年增速最慢的为江西银行,该行也是近五年唯一一家营收出现下滑的银行。截至2020年末,该行营收较上年同期下降20.59%至102.85亿元。2021年,江西银行营收有所回升,较上年同期增长8.35%至111.44亿元,不过,距离2019年未下滑前的水平,尚存在些许差距。

资产规模快速扩张、业务不断拓展的同时,江西省四家城商行也面临着发展“瓶颈期”:净利润“停滞不前”,甚至出现“倒退”。从横向上看,截至2021年末,江西银行、九江银行、赣州银行、上饶银行净利润均实现增长,较上年同期分别增长10.85%、4.40%、10.11%、19.46%。然而,拉长时间轴,除上饶银行外,其余三家城商行的净利润水平均不及2018年。

值得注意的是,历经5年,江西银行盈利水平不升反降。数据显示,截至2021年末,江西银行净利润为21.12亿元,较2017年下滑27.55%。九江银行净利润则一直在17-18亿元上下徘徊,始终未能突破19亿元。截至2021年末,九江银行净利润为17.85亿元。

赣州银行净利润在2019年达到9.44亿元巅峰后再未超越,截至2021年末,该行净利润为8.07亿元。上饶银行则是四家城商行中唯一一家净利润整体呈增长态势的银行,截至2021年末,该行净利润为9.79亿元,超过规模大于它的赣州银行。

涉房贷款占比齐下降 个人住房贷款增势未减

为降低和防范房地产金融风险,监管部门发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,要求中资小型银行的房地产贷款占比上限为22.5%,个人住房贷款占比上限为17.5%。然而,梳理年报发现,2020年,江西省四家城商行涉房贷款占比均超监管要求。在房地产贷款集中度管理制度出台满一年后,四家城商行表现如何?能否按照管理办法如期将涉房贷款占比压降至合理范围内?

据统计,截至2020年末,江西银行、九江银行、赣州银行、上饶银行涉房贷款占比分别为31.29%、28.17%、28.80%、24.04%,分别超监管上限8.79个百分点、5.67个百分点、6.3个百分点、1.54个百分点。值得一提的是,江西银行不仅涉房贷款占比最高,而且其个人住房贷款占比达27.64%,两项数据双双超标。

顺应监管要求,2021年,上述四家城商行涉房贷款占比均有所下降,然而,个人住房贷款余额增势未减。其中,江西银行住房贷款占比仍超监管上限,但其住房贷款余额呈逐年攀升趋势。数据显示,江西银行个人住房贷款余额由2017年的255.63亿元增加至637.07亿元,5年增长149.22%。

不过,江西银行涉房贷款占比压降力度最大,较上年同期下降5.57个百分点至25.72%。其中,个人住房贷款占比也有所下降,较上年同期压降4.7个百分点至22.94%。

上饶银行涉房贷款占比的降幅仅次于江西银行,较上年同期下降5.33个百分点至18.71%,低于22.5%的监管上限,成为江西省第一家“脱虚”的城商行。

九江银行涉房贷款占比较上年同期下降3.23个百分点至24.94%。其中,房地产业贷款占比和个人住房贷款占比分别为12.35%、13.59%,较上年同期分别压降1.77个百分点、0.46个百分点。

赣州银行涉房贷款占比的降幅最小,较上年同期下降2.77个百分点至26.03%,其涉房贷款占比超过江西银行,成为江西四家城商行涉房贷款占比最高的银行。其中,房地产业贷款占比为10.50%,个人住房贷款占比为15.53%。

值得注意的是,赣州银行房地产业贷款于2021年罕见下滑。数据显示,截至2021年末,该行房地产业贷款为157.61亿元,较上年同期减少9.97亿元。据了解,自刘相发掌舵赣州银行后,该行开始将贷款大幅投入房地产业,2018年至2021年,该行房地产业贷款由34.62亿元增加至157.61亿元,5年增长355.26%。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!