A股银行IPO“断档”已三年,东莞银行、南海农商行审核重启,15家苦熬辅导期

分享到:

分享到:

沉寂多时的银行A股IPO再现新动向。

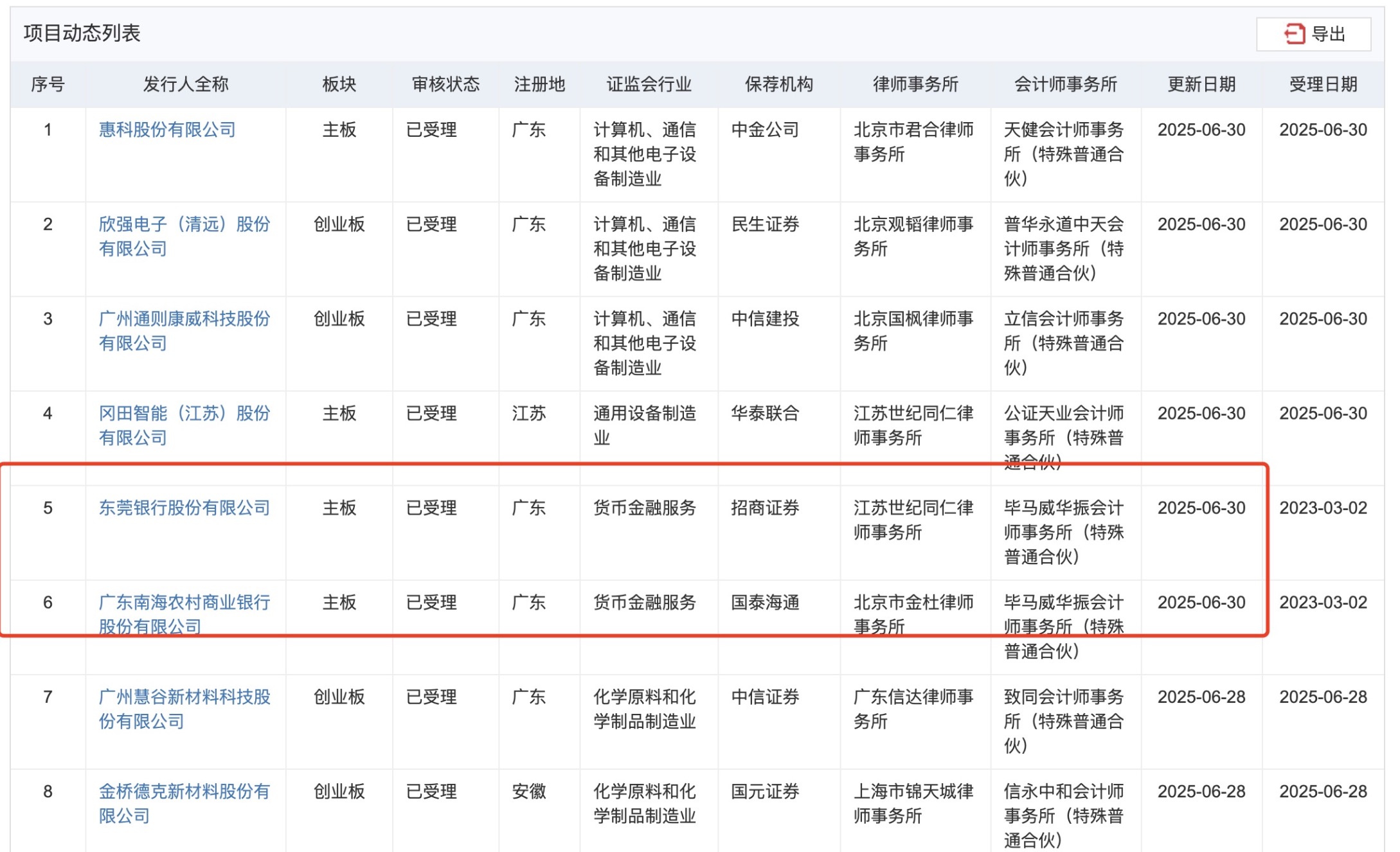

6月30日,深交所发行上市审核信息公开网站显示,东莞银行、广东南海农商行因更新提交相关财务资料,IPO审核状态恢复为“已受理”。然而,与其同期递交IPO申请的广东顺德农商行仍处于“中止”状态,广州银行则于年初主动撤回申请,IPO处于终止审核状态。

值得关注的是,面对资本补充压力,目前A股仍有15家银行仍在上市辅导阶段蓄力。此外,近期新疆银行发布上市财务顾问服务项目招标文件,开启上市辅导的准备工作。

“当前我国中小银行 IPO 所面临挑战与行业格局、政策导向及自身能力密切相关。”苏商银行特约研究员薛洪言对时代财经表示,一方面,银行业头部效应显著,已上市银行占据多数市场份额,叠加新国九条向“新质生产力”倾斜,金融机构上市优先级下降;且 2020-2022 年上市窗口期已过,当前资本市场更重投融资平衡,对中小银行融资持谨慎态度。另一方面,多数中小银行业务同质化严重,区域经济波动冲击资产质量,叠加数字化转型滞后,净息差收窄与资本消耗快双重拖累盈利能力。

在商业银行资本充足率不断下跌的形势下,永续债、增资扩股等“补血”手段正成为IPO募资的替代方案,2025年以来已有部分银行已经完成增资扩股和资本补充债发行。

6家银行IPO“候场”, 区域银行上市进程分化明显

在一众排队上市的中小银行中,东莞银行和广东南海农商行近日因更新财务资料而恢复审核,受到关注。

图源:深交所发行上市审核信息公开网站

据近日更新的招股说明书显示,东莞银行2024年实现营业收入101.97亿元,同比下降3.68%;实现净利润37.33亿元,同比下滑8.19%,净息差由2023年末的1.61%收缩至2024年末的1.26%。广东南海农商行虽实现净利润24.53亿元,录得2.98%的正增长,但营收同比下降6.3%至64.29亿元,不良贷款率三年攀升0.3个百分点至2024年末的1.43%。

中小银行的资本市场入场券争夺战,正呈现明显分化格局。当前沪深交易所主板共有6家银行排队候审,其中上交所主板的湖州银行处于“已问询”阶段,湖北银行、江苏昆山农商行维持“已受理”状态;深交所主板的东莞银行、广东南海农商行近日恢复受理,而广东顺德农商行成为唯一仍处“中止”状态的候场者。

除已进入实质审核阶段的银行外,Wind数据显示,当前有桂林银行、福建海峡银行、杭州联合农商行、成都农商行等15家银行处于上市辅导备案登记受理阶段。

此外,西北地区的新竞争格局正在形成。今年5月,新疆银行发布上市财务顾问服务项目招标文件,开启上市辅导的准备工作。4月初,新疆维吾尔自治区党委金融办发布《关于对2025年度自治区上市后备企业资源库名单进行公示的通知》显示,新疆银行成功获批入选2025年度自治区上市后备企业资源库,成为自治区重点上市后备金融机构。

乌鲁木齐银行虽自2017年开启上市辅导却进展缓慢,两大机构的角逐使“新疆首家上市银行”的归属充满悬念。业内人士指出,在注册制深化背景下,中小银行需在资产质量优化、特色业务培育等方面持续发力,方能在资本竞技场赢得先机。

A股银行IPO三年“断档”,中小银行多渠道补血纾困

自2022年1月兰州银行登陆深交所以来,A股市场已连续三年未见银行新股上市。相比之下,港股市场在今年1月迎来宜宾银行挂牌,但距离上一次东莞农商银行成功上市也已时隔三年有余,这只是银行股IPO遇冷的一角。

从深沪交易所审核情况来看,与东莞银行、广东南海农商行同期冲刺IPO的多家银行已陆续“折戟”。江苏海安农商行、亳州药都农商行、马鞍山农商行和广州银行的IPO进程均以终止告终,且均为主动撤回申请。

博通咨询金融行业资深分析师王蓬博向时代财经表示,当前上市银行估值较低,银行若在此时上市,可能面临股价低迷、融资额受限等问题。此外,资本市场注重保护投资者利益,监管对上市银行的资本充足率、利润水平、股东等方面的要求考核严格,因此,难以满足监管要求的银行可能会暂时取消上市计划。

王蓬博指出,当前还在排队IPO的银行中,部分银行仍存在诸如股权结构不清晰、关联交易较多、资产质量有待提高等问题。随着未来央行执行宽松的货币政策,资金面相对宽裕,市场环境可能会有所好转,这将增加排队银行的上市机会。

尽管上市之路艰难,中小银行对IPO的执着却丝毫未减,这背后是日益严峻的资本补充压力。金融监管总局数据显示,2025年一季度末,商业银行一级资本充足率降至12.18%,较上季度下滑0.39个百分点。与此同时,随着信贷投放需求持续增长,部分中小银行的核心一级资本充足率已逼近监管红线。

上述业内人士向时代财经指出,上市不仅能直接补充核心资本,还能为后续通过定增、可转债等工具建立长效资本补充机制奠定基础,这对主要依赖息差收入、内源性资本生成能力较弱的中小银行尤为重要。

面对短期内难以登陆资本市场的现实,部分银行已开始寻求多元替代方案。2025年以来,金融监管总局已陆续批复宁波鄞州农商行增资6.62亿元、江陵农商行定向募股不超过4500万股等增资扩股方案。此外,东莞银行、桂林银行等则通过发行永续债等方式补充资本,以缓解上市前的资本压力。

薛洪言认为,在提升竞争力方面,中小银行需锚定差异化,做“小而美”的区域深耕者,依托地缘优势聚焦细分市场,形成“人无我有”的特色。同时,需刀刃向内优化资产质量与资本管理,加速处置不良资产,优化业务结构,降低资本消耗,建立“内源性积累+外源性补充”的可持续资本补充机制。

- 海洋经济迎政策强力加持,十万亿蓝色赛道爆发在即,多股连续涨停揭示投资良机

- 10万亿海洋经济重磅利好!水产养殖罕见集体涨停,连獐子岛都板了,掘金海洋经济攻略出炉

- 核聚变发电迈入新阶段!中洲特材、常辅股份抢跑清洁能源新赛道

- 海洋经济高质量发展号角吹响!中集环科、海兰信抢占“深蓝”产业高地

- 中科院突破固态电池“心”技术!容百科技、恩捷股份抢占产业化先机

- 海洋经济高质量发展号角吹响,克莱特、天和防务掘金深海新蓝海

- 盘古Pro MoE 72B开源,AI 3.0时代启幕!润和软件等股投资机遇凸显

- 政策加码+技术突破!脑机接口概念“狂飙”,创新医疗连板,翔宇医疗等跟涨

- 纵深推进全国统一大市场建设引导社会资本参与发展海洋经济

- 创新药行业迎来黄金发展期!国家医保新政策全面激活医药产业链,资本市场持续看好!