九江银行科技创新债券评级:盈利能力持续承压,房地产贷款不良率达7.44%

分享到:

分享到:

近日,中证鹏元发布九江银行股份有限公司2025年科技创新债券信用评级报告,给予该行主体信用等级AAA、债券信用等级AAAsti,评级展望稳定。不过,报告同时重点指出,九江银行在资产质量、盈利水平等方面存在多项值得关注的风险。

不良贷款率持续上行,房地产相关风险暴露增加

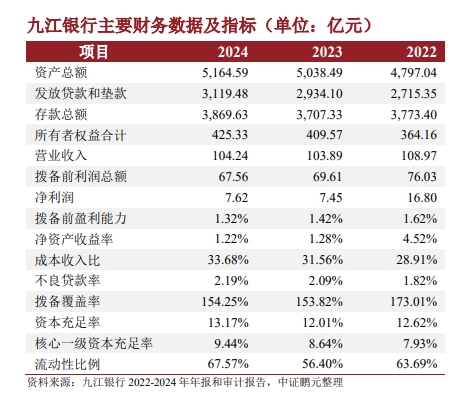

报告显示,九江银行不良贷款率已连续三年上升。截至2024年末,该行不良贷款率为2.19%,较2022年末的1.82%上升0.38个百分点;同期拨备覆盖率从173.01%下降至154.25%,风险缓冲能力有所削弱。

报告提示关注九江银行房地产相关贷款风险。受行业下行影响,该行房地产贷款、建筑业贷款及住房按揭贷款风险暴露有所增加。截至2024年末,房地产贷款不良率达7.44%,较2022年末上升5.37个百分点;建筑业贷款不良率1.61%,较2022年上升0.29个百分点;住房按揭贷款不良率1.23%,上升0.58个百分点。上述三类贷款的关注类占比也分别较2022年上升18.40、6.44和0.55个百分点。

此外,该行关注类贷款、逾期贷款占比分别从2022年的4.29%、1.90%升至2024年的6.03%、2.93%;展期贷款和无还本续贷贷款占比分别为4.47%和3.37%,考虑到此类业务风险暴露存在滞后性,后续质量变化需持续跟踪。

投资资产方面,截至2024年末,该行投资资产账面价值合计1,507.96亿元,较2022年末小幅增长1.19%;其中安全性较好的政府债券、政策性金融债券和商业银行债券合计占比69.72%;基金投资占比10.68%,以债券基金为主;信托及资管计划占比10.56%,底层资产主要为类信贷资产;公司债券占比8.13%。从三阶段划分情况来看,截至2024年末,该行投资资产中分类为第二阶段、第三阶段的资产规模分别为54.18亿元和94.55亿元;对投资资产计提减值准备55.67亿元。未来仍需关注投资资产的资产质量变化情况。

盈利规模大幅缩水,盈利能力持续偏弱

2023年成为九江银行盈利表现的“分水岭”。受息差收窄及大规模信用减值损失计提影响,当年净利润较2022年大幅下降55.64%,仅为7.45亿元;总资产收益率和净资产收益率分别降至0.15%、1.28%,较2022年分别下降0.21、3.24个百分点。

2024年该行净利润虽小幅增长2.16%至7.62亿元,但盈利能力未获实质性改善,总资产收益率仍维持0.15%,净资产收益率微降0.06个百分点至1.22%。报告指出,该行未来仍面临较大信用风险管控及拨备计提压力,盈利前景待观察。

客户集中度上升,资本补充依赖外部融资

客户集中度方面,2023年以来九江银行对部分制造业企业大额授信增加,截至2024年末,最大单一客户贷款余额与资本净额比例升至6.05%,较2022年上升1.83个百分点;前十大客户贷款余额合计占比28.18%,较2022年上升0.45个百分点,集中风险有所抬头。

评级报告指出,作为上市银行,九江银行资本补充渠道较为通畅,2023年以来在增发新股、业务结构优化等因素带动下,资本补充压力有所缓解。

九江银行盈利能力较弱,内源性资本补充能力较弱,近年来主要依靠增发新股补充资本。2023年7月和9月,该行分别完成7,500万股H股和3.65亿股内资股发行,募集资金39.29亿元,带动实收资本增至28.47亿元,截至2023年末,该行所有者权益合计409.57亿元,较2022年末增长12.47%。增发完成后,该行核心一级资本补充压力得到一定缓解,截至2023年末,该行核心一级资本充足率为8.64%,较2022年末上升0.71个百分点。

2024年以来,该行风险权重相对较低的地方政府债券和中小微企业贷款占比上升,业务结构有所优化,同时受益于新资本管理办法的适用,风险加权资产规模有所下降,截至2024年末,该行风险加权资产余额合计3575.15亿元,较2023年末下降3.70%;核心一级资本充足率和资本充足率分别为9.44%和13.17%,分别较2023年末上升0.80个百分点和1.16个百分点。此外,2025年5月九江银行召开第一次临时股东大会,审议通过了发行不超过70亿元无固定期限资本补充债券的议案并计划在2025年内完成发行,相关债券发行成功后,该行资本补充压力有望得到进一步缓解。

中证鹏元表示,将在债券存续期内对九江银行开展定期及不定期跟踪评级,持续关注上述风险因素对其信用状况的影响。

关键词阅读:九江银行

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!